中银国际下调比亚迪电子目标价至38.7港元,仍维持买入评级

中银国际最新发布的研报指出,比亚迪电子(27.6, -1.52, -5.22%)(00285)在2025年下半年的营收和毛利率均未达该行预期,主要受零部件业务(尤其是金属外壳部分)疲软拖累。公司管理层预测,由于智能终端市场需求减少,但部分被AI服务器量产的增长所抵消,2026年的收入将保持平稳。鉴于消费电子业务短期面临挑战,中银国际分别下调了对比亚迪电子今明两年收入预测7%、7%,同时调低每股盈利预测29%、24%。尽管如此,该行仍维持“买入”评级,并将目标价从45.5港元调整至38.7港元,对应2027

中金上调中银香港目标价至45.1港元 预期特别股东回报将落地

中金公司发布研究报告指出,中银香港(42.7, 2.16, 5.33%)(02388)公布了2025年的业绩数据,营业收入同比增长8.1%,归属于母公司净利润增长4.9%;去年第四季度营收增长13.8%,税前利润增长5%,整体表现符合中金的预期。报告还引入了今明两年的盈利预测,预计公司今年和明年营业收入分别为773亿、784亿港元;归母净利润分别为400亿、405亿港元。鉴于市场风险偏好变化及盈利预期调整,中金将公司目标价上调53%至45.1港元,对应今明两年市账率分别为1.3倍和1.2倍,拥有11.2%

摩根大通:中银香港业绩稳健 股息收益率支撑股价

摩根大通发布研究报告指出,中银香港(42.7, 2.16, 5.33%)(02388)2025年的业绩与预期相符,尽管较高的信贷成本抵消了部分营运前利润的增长。该行对2026/27年度的盈利预测进行了微调,分别为1%和-1%,并维持“中性”评级,目标价保持在43.3港元。 报告称,中银香港2025年净利润为401亿元,同比增长5%,略低于预期0.3%。年化股本回报率为11.5%,得益于拨备前利润增长9%,但受到较高信贷成本的影响。公司宣布末期股息为1.255港元,派息比率为56%,高于2024年的55%。

瑞银上调中银香港目标价至43.5港元,维持“中性”评级

瑞银发布研报指出,中银香港(42.56, 2.02, 4.98%)(02388)去年全年纯利同比增长4.9%至341.21亿港元,超出该行及市场预期,主要得益于净利息收入和净息差的强劲增长。第四季经营利润同比增长5%,得益于收入增长13.8%和拨备前利润增长15.8%。减值拨备同比上升80.3%,基本符合预期,主要归因于对华商业房地产客户的拨备增加,预计第四季信贷成本为73个基点。全年每股派息2.125港元,派息比率为56%,与预期相符。瑞银将中银香港2026年每股盈利预测上调4%,并将目标价从40港元提

美银证券上调中银香港目标价至40港元 保持“中性”评级

美银证券发布研究报告指出,中银香港(42.52, 1.98, 4.88%)(02388)去年净利润同比增长4.9%,超出该行预期2.3%。中银香港的核心盈利增长了9.4%,高于美银证券的预测2.2%。中银香港的股本回报率(ROE)略微下降0.1个百分点至11.5%。派息比率同比上升1个百分点至56%,与美银证券的预期一致。美银证券将中银香港2026至27年的盈利预测上调5%至6%,并将目标价从38.5港元提高到40港元。鉴于宏观经济增速和拨备的不确定性,股息收益率吸引力较低,因此维持“中性”评级。 责任编

中银国际:上调中国海洋石油评级至‘买入’,目标价升至18.76港元

中银国际发布研报称,中国海洋石油(00883)去年盈利增长50%至203亿元人民币,核心盈利符合预期。中海油(28, -0.90, -3.11%)股价在过去四周下挫后,估值再度变得吸引。该行上调公司2026至2027年核心盈测7至9%,目标价由16.96港元调升至18.76港元,评级由“持有”上调至“买入”。

中银国际上调中国石油评级至买入

中银国际发布研究报告,维持中国石油股份(00857)“买入”评级,并将2026年派息比率从45%上调至50%。H股目标价由11.62港元调高至12.12港元,A股目标价则从13.68元人民币升至14.22元人民币。 报告指出,中石油2025年净利润同比下降4%至1573亿元人民币,符合预期。下游业务的增长基本抵消了上游业务盈利的下滑。预计今年平均布伦特油价同比上涨19%至每桶81美元,推动今年盈利同比增长25%。尽管中东战争对部分海外上游业务和油气供应造成影响,但公司庞大的国际贸易网络将确保下游业务获得充

中银香港盘中涨幅显著,2025年股东应占溢利同比增长4.9%

中银香港(42.22, 1.68, 4.14%)(02388)盘中涨幅超过5%,截至发稿,股价上涨3.95%,现报42.14港元,成交额3.38亿港元。 中银香港发布年度业绩报告,期内股东应占溢利达401.21亿港元,同比增长4.9%。集团宣布派发末期息1.255港元,加上前三次中期息,全年累计派息2.125港元,同比增长6.8%。派息比率提高至56%,较之前增加1个百分点。 西部证券此前表示,中银香港拥有集团平台、品牌及跨境业务三大优势,业绩表现卓越,ROE保持行业领先地位,是香港地区具有强劲业绩韧性和

中银国际上调中通快递-W目标价至223港元 看好核心业务增长表现

中银国际发布研报称,上调中通快递-W(190.8, 2.90, 1.54%)(02057)港股目标价至223港元,以反映公司在理性竞争下持续稳定的策略执行带来的盈利可见度提升及增强的持续稳定股东回馈措施的执行。 该行表示,2025年第四季该公司核心快递收入加速同比增长13%,超出市场预期,得益于与预期一致的同比增长9%的件量,以及高于预期的同比增长3%、环比增7%的ASP。26亿元人民币的经调整净利润超出市场预期5%。凭借公司在持续推进的反内卷政策下坚实的核心优势,该行预期公司将是产业从低价、纯单量竞争转

中银国际下调昆仑能源目标价至8.87港元 维持买入评级

中银国际发布研报称,昆仑能源(7.4, -0.20, -2.63%)(00135)去年核心盈利同比跌7%至59.23亿元人民币,符合预期,盈利下滑主要归因于天然气销售业务表现疲软。该行预计,其核心盈利在2026年将保持稳定。为回馈投资者,公司将于2025年将派息率提高至51%,并承诺在2026至28年派息率将不低于50%,且每股股息不低于2025年水平。将公司2026年至2027年盈利预测下调5%至8%,其目标价由9.6港元下调至8.87港元,其评级为“买入”。 责任编辑:史丽君 新浪财经声明:此消息系转

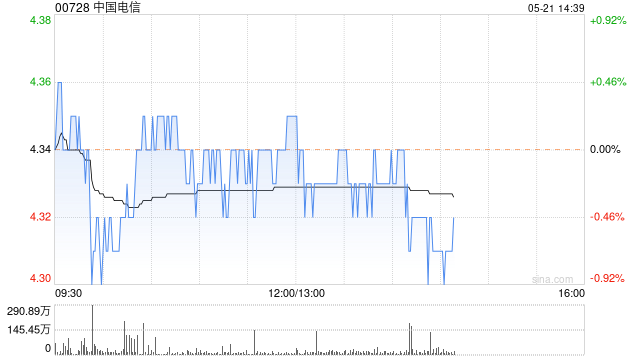

中银国际维持中国电信“买入”看法 目标价下调至7.85港元

中银国际发布研报称,重申中国电信(4.91, 0.02, 0.41%)(00728)“买入”评级,目标价由原先9.84港元下调至7.85港元。该行继续将该公司作为中国电信营运商中的首选股,认为其受惠于盈利可见性改善及稳健的股东回报承诺,因此估值具吸引力。 公司去年盈利同比增长0.5%,略低于预期,其中服务收入仅同比增长0.7%;去年资本开支降5.4%,投资结构更倾向基础设施。虽然公司面对增值税上调带来的影响,管理层仍对今年透过Token、智算中心及云安全业务驱动收入与盈利增长保持信心。 责任编辑:史丽君

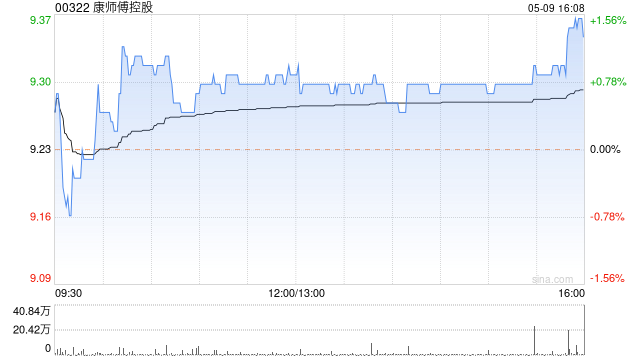

中银国际上调康师傅目标价至15.6港元 维持买入建议

中银国际发布研报称,康师傅控股(13.11, -0.11, -0.83%)(00322)去年收入同比跌2%,经调整净利润则升14.1%,均符合预期。该行认为康师傅的长期增长潜力被低估,目前超过7%的股息率亦较为吸引,将目标价由13.8港元上调至15.6港元,重申“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社

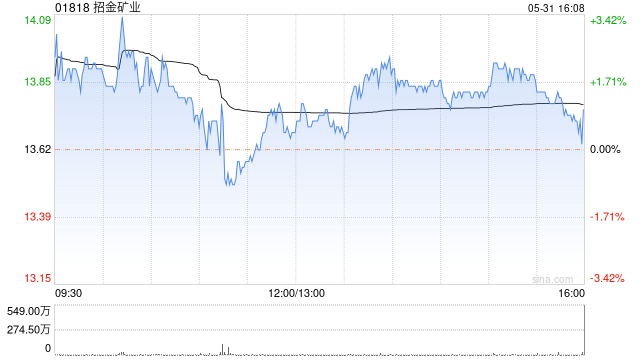

中银国际上调招金矿业目标价至45.5港元 看好金价走强带动业绩提升

中银国际发布研报称,招金矿业(30.2, 1.24, 4.28%)(01818)去年盈利同比增长1.49倍至36亿元人民币,符合预期。金价大幅上涨和黄金产量稳定增长是公司主要的增长动力。重申公司“买入”评级,并将目标价由44.78港元上调至45.5港元。 该行表示,展望未来,招金矿业受惠于金价升势,对今年的每股盈测将同比升64%,并预计随着其重点项目海域金矿竣工,预计其2028年盈利将可翻倍。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考

中银国际看好药明康德 前景上修目标价升至138港元

中银国际发布研报称,该行调高药明康德(112.2, -1.40, -1.23%)(02359)2026年收入及核心盈利预测1.4%及3.2%,而27年预测则调升1.6%及2.7%,目标价由127港元上调至138港元,维持“买入”评级。 公司去年业绩符合指引,收入同比增15.8%,持续经营业务增21.4%。TIDES仍为核心增长引擎,收入达113.7亿元人民币,同时在手订单提升至580亿元人民币。管理层指,约70%的在手订单预计将在未来12个月内转化为收入,强化对今年业绩兑现的信心。 该行提到,中长期来看,

中银国际维持招金矿业买入看法 目标价升至45.5港元

中银国际发布研报称,重申招金矿业(29.94, 0.98, 3.38%)(01818)“买入”评级,基于现金流折现估值,目标价由44.78港元上调至45.5港元,相当于2026年预测市盈率23.7倍。受惠金价上升,今年每股盈利将大幅增长64%,该行预测平均金价为每盎司4,800美元,同比上升40%。考虑到业绩后的调整,上调2027年盈利预测5%。 招金矿业去年纯利同比增长1.49倍至36亿元人民币(下同),符合该行预期,主要受惠于实现金价大幅上升及矿产金产量稳健增长。期内实现金价同比上升46%至每克865