招银国际首次覆盖海西新药:目标价280港元,评级买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 招银国际发布研报指出,海西新药(02637)是一家集研发、制造与营销于一体的创新型商业化制药公司,旗下拥有15款已获批仿制药及4款处于研发阶段的创新药,其中HXP056有望成为全球首款用于治疗眼底病的口服药物,首次覆盖即给予“买入”评级,设定目标价为280港元。 该行表示,仿制药业务作为稳定现金流来源,为创新研发提供持续资金支持。截至2025年底,公司已获批15款仿制药,其中3款市场占有率位居前二

大摩首次覆盖胜宏科技给予"增持" 目标价600港元

摩根大通发布研究报告表示,首次给予胜宏科技(02476)“增持”评级,目标价定为600港元,预期截至明年6月实现。该机构看好全球PCB(特别是高端PCB)市场的增长潜力,主要驱动因素包括人工智能需求的强劲增长、内容价值的显著提升,以及高性能计算推动的规格升级需求。胜宏科技在技术研发、规模化生产和与全球科技企业长期合作方面具备竞争优势,有望充分受益于行业发展。自2026年4月上市至今,胜宏科技股价累计上涨61%(同期恒生指数下跌6%),目前相对A股存在6%的折价。研报指出市场对人工智能领域信心不断增强,预计

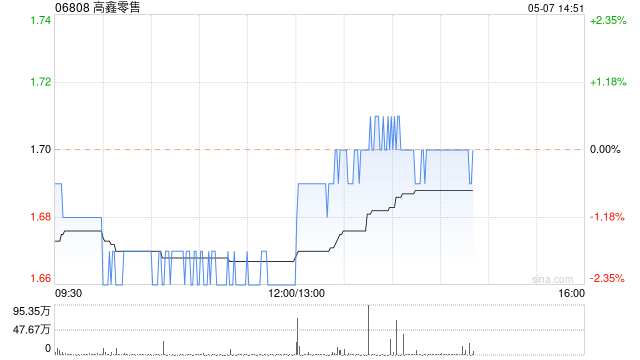

摩根士丹利下调高鑫零售目标价至1.5港元 评级维持"中性"

摩根士丹利发布研究报告指出,高鑫零售(06808)的营业收入仍面临激烈市场竞争和消费需求不振的双重压力,客单价回升前景仍不明朗。公司管理层预计2027财年营收将与上年持平或微幅增长,并有望在产品竞争力增强、门店转型升级、自有品牌扩张以及线上业务增长等因素驱动下实现扭亏。然而,2027财年仍将是投入与执行并重的一年,市场期待看到客单价回升和门店运营效率提升的更多实质性证据。基于此,该行将估值基准调整至2027财年,目标价由2.3港元下调至1.5港元,评级维持"与大市同步"。该行进一步分析,当前股价对应202

花旗研报:中国宏桥维持“买入”评级 目标价48港元

花旗研究机构发布报告,肯定了中国宏桥(01378)控股股东近期大手笔增持股份的行为,结合其高股息的特征,认为这将为市场带来信心,继续看好该股未来走势,并给出“买入”评级,设定目标价为48港元。 数据显示,中国宏桥控股于6月8日在公开市场斥资约5.56亿港元购入2100万股,占公司总股本的0.21%。此次增持完成后,控股股东的持股量增至61.185亿股,持股比例攀升至62.31%。 花旗分析认为,此次大额增持彰显了控股股东对宏桥未来发展的信心,且指出当前股价被低估,不排除未来继续增持的可能。根据公众持股量豁

美银证券:蒙牛遭错杀现良机 重申买入目标21港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报指出,蒙牛乳业(16.19, 0.40, 2.52%)(02319)近期股价遭遇非理性抛售,主要源于误读与错误信息,从而形成了极具吸引力的买入良机。该行渠道调研显示,蒙牛5月销售实现正增长,而市场却充斥着看空传言。此外,4月及5月属淡季,市场关注点在于渠道库存,因此较难预判后续趋势。美银证券预计蒙牛2026年股息率可达4.5%。该行维持对蒙牛的“买入”评级,目标价依旧定格在21港元

花旗下调金山软件目标价至33港元 维持买入建议

花旗银行发布研究报告指出,金山软件(03888)首季度营收较去年同期增长3%,但环比下滑8%,整体表现符合市场预期;调整后净利润同比显著攀升至11.4亿元人民币。展望后续发展,该机构预期金山软件的游戏业务有望在今年第四季度或2027年初期迎来转折点。基于此,花旗将公司2026至2028财年的营收预测分别下调至102亿元、113亿元及123亿元人民币,主要反映了未来一至两个季度游戏业务可能出现的表现回落。同时,该行上调了今年调整后净利润预测27%,主要基于首季度合营企业盈利分配比例提升的考量;但相应下调了2

花旗维持腾讯买入评级 目标价763港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研报称,微信于6月8日宣布将小程序融入其AI生态系统。花旗维持腾讯控股(459.4, 13.00, 2.91%)(00700)“买入”评级,目标价维持于763港元。该目标价基于分部加总法(SOTP)计算,对应2026年预测市盈率23倍及2027年预测市盈率约21.7倍。 该行认为这强烈反映其AI智能体(AI agent)的开发进展顺利,并可能已进入最后阶段。初期的测试阶段包括美团-W(78

花旗调降黄金短期目标至4000美元:加息预期成主因

花旗集团将黄金三个月内的目标价位由每盎司4300美元下调至4000美元,主要受霍尔木兹海峡局势持续僵持以及能源价格居高不下影响,市场对美联储年内加息的担忧显著上升。 Kenny Hu等分析师在周一发布的报告中指出,实物黄金需求疲软可能进一步拖累金价走势。 这些分析师强调,若霍尔木兹海峡封锁状态延续至夏末,黄金采购量下滑或促使金价跌至每盎司3500美元水平。 “因此,短期风险偏向下行,唯有确认局势不再恶化时,逢低布局才具合理性,”他们表示。 花旗仍维持未来6至12个月黄金目标价为每盎司5000美元。 “长期

Needham调高渤健评级,看好研发管线前景

Needham & Company已调整对渤健(Biogen)的投资立场,将这家生物技术企业的股票评级从"持有"提升至"买入",该评级变动于周一生效。该机构设定的新目标价为255美元,较上周五收盘价存在约31%的上升潜力。 分析师阿米·法迪亚(Ami Fadia)表示,随着渤健进入一个持续至2029年的八个三期临床试验数据公布的新周期,其商业产品组合的发展前景已有所改观。 她在客户报告中指出:"五款增长型产品,加上5月份从Apellis交易中获得的两种产品,可能足以抵消基础业务中个位数中段的下滑,

大和:小鹏机器人业务可期 维持买入但调低目标价

大和证券分析师刘伟健在最新研报中指出,小鹏汽车有望从人形机器人及自动驾驶出租车等 AI 相关领域获益。鉴于人形机器人带来的潜在营收,大和已将小鹏汽车 2027 年的收入预测上调 13%。他同时提到,公司推行的本地化生产策略预计能有效对冲地缘政治风险。此外,小鹏近期毛利率的提升反映出其产品结构优化及成本管控能力的增强。据补充,得益于 P7+ 车型启动海外交付,管理层预估自第二财季起,海外业务营收占比将突破 20%。尽管国内电动车市场增速放缓,大和仍维持对该股的“买入”评级,不过将目标价由 29 美元调整至

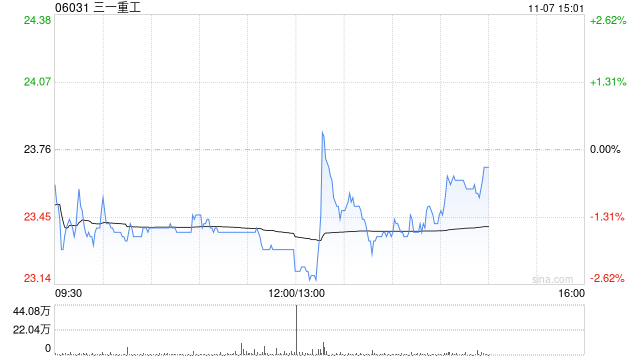

三一重工股价午后飙升4.77% 富瑞首予目标价24港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 三一重工(06031)盘中涨超5%,截至发稿,股价上涨4.77%,现报20.86港元,成交额1.41亿港元。 近日,富瑞发布研报称,今年4月内地工程机械销售在更新换代及电气化需求带动下大幅增长。2026年首四个月出口已超越2025年全年水平,非洲、大洋洲、拉丁美洲市场表现强劲,欧盟及美国市场亦有改善。富瑞重申对行业正面看法,降三一重工及徐工机械今明两年盈测,以反映去年及今年首季业绩疲弱,但升中联重

国盛证券维持速腾聚创买入评级,看高至 49 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本动能,您的投票,举足轻重 立即参与 国盛证券发表研究报告指出,展望未来,速腾聚创(02498)认为,得益于下半年新款车型密集交付、机器人赛道需求攀升、自研芯片成本下降以及产能利用率提高,公司对长远发展持乐观态度,并将继续深耕 AI 算法与硬件技术革新,巩固在 ADAS 及机器人领域的领跑地位。受产品结构调整及新品上市影响,该行将速腾聚创 2026 至 2028 年的总营收预测调整为 30.4 亿、40.8 亿及 52.9 亿元,

花旗上调宁德时代目标价至888港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发布研报称,将宁德时代(300750.SZ)A股目标价由576元人民币上调至603元人民币。同时,基于28%的历史H/A股溢价(反映其作为全球电池龙头在离岸市场的稀缺性),将宁德时代(03750)H股目标价由621港元上调至888港元,维持“买入”评级,并继续列为该板块的“首选”。H股新目标价相当于2026财年预期市盈率的34.3倍及市净率的8.7倍。在宁德时代公布第一季度业绩后,该行更新了其财

摩根大通换将后看空特斯拉情绪大幅降温

随着汽车行业首席分析师的更替,摩根大通 (311.72, 0.83, 0.27%) 对特斯拉 (391.305, -27.14, -6.49%) 的悲观立场显著缓和。 此前,摩根大通指派 Rajat Gupta 取代 Ryan Brinkman 负责追踪汽车板块。Brinkman 长久以来被视为华尔街最看衰特斯拉的分析师之一。Gupta 上任后,不仅将特斯拉的目标价提升至 475 美元,还将该股评级上调至相当于持有的级别。 自 2015 年起,Brinkman 便持续建议抛售特斯拉股票,甚至曾预言其股价将

美银观点:英伟达新芯有望令潜在市场倍增

英伟达首席财务官科莱特·克雷斯于美国银行 (53.765, -0.13, -0.23%) 全球技术大会上透露,伴随新一代芯片面世,英伟达预估其可触达市场(即潜在市场规模)将实现倍增。在克雷斯发表主旨演讲后,该行再次确认给予这家芯片巨头“买入”评级,并设定 350 美元的目标价,此价格较周四收盘位尚有 60% 的上升潜力。 分析师维韦克·阿里 (120.975, -4.97, -3.95%) 亚在研报中强调,英伟达凭借最新创新所赢得的增长前景极为广阔。他引用英伟达的预测数据指出,每一代新系统均能大幅拓展公司