中金维持周大福跑赢评级 目标价定15.86 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 中金公司发表研究报告指出,鉴于周大福 (12.8, 1.68, 15.11%)(01929)展现出强劲的销售势头,特将其 2027 及 2028 财年的每股收益预测分别上调 11% 和 10%,调整至 1.1 港元。考虑到行业估值存在波动,该行保持 15.86 港元的目标价不变,此价格对应 2027 财年预期市盈率的 15 倍,并继续给予“跑赢行业”的投资评级。 周大福 2026 财年营收同比攀

麦格理下调周大福目标价至12.9港元 维持“跑赢大市”评级

麦格理研究报告指出,考虑到金价变动因素,决定调整周大福(01929)2027及2028财年纯利预测,分别下调10.6%及11.9%。目标估值倍数由原先预测的2028财年市盈率15倍降至10倍,与行业水平一致,目标价从19港元下调35%至12.9港元,但维持"跑赢大市"评级;稳定的70%至80%派息比率应可提供支撑。周大福预期截至明年3月底的2027财年收入实现中至高单位数增长,内地及港澳同店销售增长分别为高单位数至低双位数。集团预计2027财年毛利率将回归正常至26.5%至27.5%,而今年3月底止202

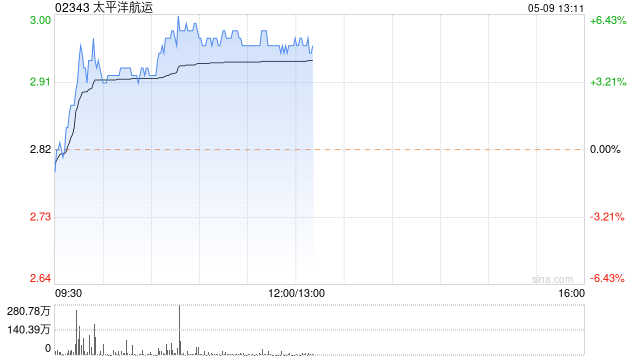

大摩调升太平洋航运目标价至 3.25 元 评级持平

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 摩根士丹利最新研究报告指出,鉴于现货市场表现超出预期,该行将太平洋航运 (3.09, 0.07, 2.32%)(02343)2026 至 2028 年度的每股盈利预测分别上调 14.3%、13.1% 及 12.2%。与此同时,大摩将其目标价从 3.07 港元提升至 3.25 港元,并继续维持“与大市同步”的投资评级。报告分析称,自中东局势紧张以来,小型散货船现货行情持续走强。大摩认为该公司短期风

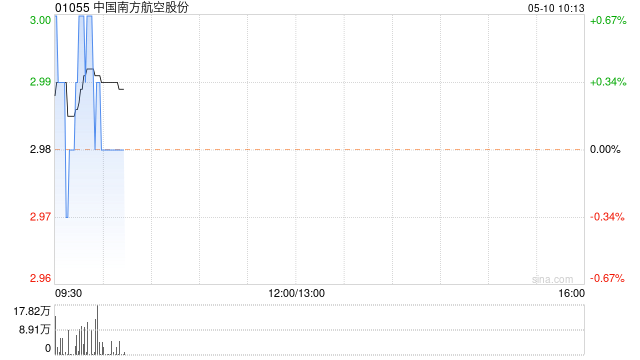

星展调升南航H股评级至"持有" 目标价3.4港元不变

星展发布研究报告,将中国南方航空股份(01055)的投资评级由"沽售"上调至"持有",H股目标价维持3.4港元不变,认为市场对行业前景的悲观情绪已基本消化。不过,该机构仍对国内三大航空企业保持审慎态度,预计行业将进入新一轮盈利承压周期,前景面临考验,主要因素包括航空燃油价格持续居高不下。报告认为,中国航空企业燃油对冲比例偏低,加上定价权较弱、市场竞争激烈、乘客对票价敏感等,导致成本转移能力受限,预计未来数季利润压力将进一步加大。星展当前预计南航2026财年将出现净亏损31.06亿元人民币,2027财年有望

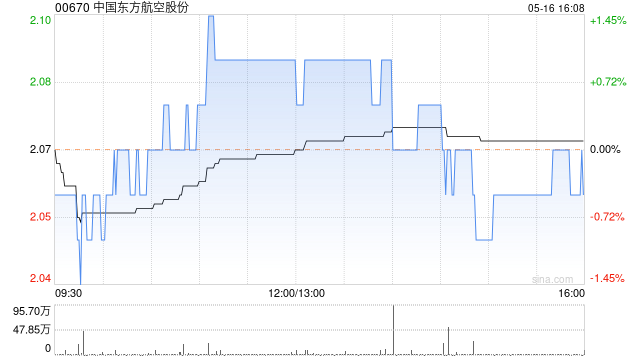

星展上调东航评级至持有 目标价稳守 2.9 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 星展银行发表研究报告指出,尽管 2026 财年对中国航空业来说依旧充满挑战,但近期板块股价的深度调整,已基本消化了市场对于行业短期前景的悲观情绪。该行预测,虽然当前估值已蕴含了多数下行风险,但中国东方航空(00670)本年度预计仍将陷入亏损。该行强调,目前行业估值看似合理,但若经营环境出现显著恶化,股价仍有可能进一步下跌。据此,该行将东航的投资评级上调至“持有”,并维持 2.9 港元的目标价不变

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费

瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

美银证券上调周大福目标价至14.2港元 维持中性评级

美银证券发布最新研报指出,鉴于同行估值中枢下移及盈利质量受对冲收益影响,将周大福(01929)2027财年目标市盈率估值倍数从15倍调降至13倍。虽然金价波动增加了盈利的不确定性,但考虑到其当前估值处于预测2027财年市盈率10倍及6%股息率的吸引区间,该行认为其表现相对稳健。因此,美银重申“中性”评级,并将目标价上调至14.2港元,此前为13.9港元。 财报显示,周大福2026财年实现净利润90亿港元,同比大幅增长52.2%,超出机构预期2%,且符合此前45%-55%的指引区间。期内营收为944亿元,同

里昂调低周大福目标价至10.70港元 评级维持持有

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,尽管认可周大福(12.8, 1.68, 15.11%)(01929)在优化零售表现及提升黄金产品定价(占2026财年销售额35.4%)方面的成效,但鉴于金价持续疲软可能拖累销量与结构波动,进而对销售及毛利率造成压力,加之内地同店销售增长前景不明朗且市场竞争激烈,因此维持其“持有”评级。考虑到2026财年业绩及毛利率下行风险,该行将2027至2028财年净利润预测分别下调2%至

SpaceX IPO引发华尔街估值大战:从60到190美元的巨大分歧

来源:华尔街见闻 SpaceX完成史上最大IPO之一,在华尔街掀起激烈“估值战争”:乐观派将其视作“世纪机遇”,喊出190美元目标价;悲观派则狠批估值透支,直指公允价值不足IPO定价一半。更有机构警告,SpaceX IPO的交易结构是“历史上对散户投资者最大的洗劫之一”。 SpaceX完成美国历史上规模最大的IPO之一,但这一里程碑事件在华尔街引发了罕见的极端分歧——从目标价190美元到“公允价值”仅为IPO定价一半,分析师之间的估值鸿沟折射出市场对这家太空公司商业逻辑的根本性争议。 奥本海默(Oppen

奥本海默上调SpaceX目标至190美元,溢价超四成

专题:史上最大IPO本周来袭 马斯克旗下SpaceX拟募资750亿美元 奥本海默于周四发布报告,给予即将上市的SpaceX股票“跑赢大盘”评级,并将目标价设定为190美元。这意味着相较于135美元的发行价,该股拥有近41%的上涨潜力,奥本海默也因此成为首家跟进该股票的华尔街投行。 奥本海默指出,SpaceX有望“借助其地面计算技术优势”来强化其专家系统,“我们视其为业界唯一集资金、数据、大语言模型、硬件、制造及工程人才于一身的垂直整合型人工智能企业。” 此外,奥本海默预测SpaceX将成长为“体量最大”的

美银证券调高周大福目标价至 14.2 港元 维持中性评级

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本势力,您的投票,举足轻重 立即参与 美银证券发表研究报告指出,将周大福 (13.05, 1.93, 17.36%)(01929)的目标估值倍数从原先预测 2027 财年市盈率的 15 倍调降至 13 倍,此举旨在反映同业估值中心的下移,以及因计入对冲收益而引发的盈利质量下滑。虽然金价震荡带来了盈利的不确定性,但考虑到其交易估值对应预测 2027 财年市盈率仅 10 倍,且股息率高达 6%,具备吸引力,整体表现均衡。该行再次确认“

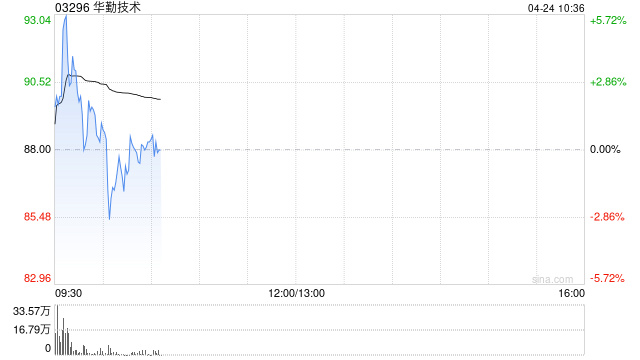

海通国际首覆华勤技术:授予“优于大市”评级,看高至 104.14 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 海通国际发表研究报告表示,首次覆盖华勤技术(03296)并给出“优于大市”的投资评级,设定目标价为 104.14 港元。报告分析认为,受益于人工智能产业的蓬勃发展,华勤技术的 AI 服务器产品线拥有清晰的增长引擎,这将驱动其计算与数据中心业务保持高速扩张,同时盈利水平也展现出向好迹象。 该行预测,华勤技术在 2026 年至 2028 年的净利润将分别达到 50.3 亿、63.4 亿及 79.2

花旗上调建滔积层板目标价至90港元 维持买入建议

建滔积层板(01888)股价涨幅扩大至6%以上,截至发稿时报62.85港元,涨幅3.59%,成交额达11.29亿港元。花旗在最新研究报告中披露,将建滔集团目标价从65港元调升至90港元,继续维持"买入"评级。该行采用分部估值法计算,预计2027年市盈率约为10倍,同时将2026至2028年盈利预测上调34%至53%,主要驱动因素为电子玻纤布价格涨幅超出预期。研报显示,建滔集团预计2028年核心业务中约85%净利润将来源于层压板及印刷电路板业务,占比高于2025年的约60%。花旗认为公司当前股价低于账面值的

华业证券上调粤港湾智算目标价至23.08港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华业证券近日发布研报,给予粤港湾智算(12.51, 0.49, 4.08%)科技(01396)“买入”评级,目标价23.08港元。 该行指出,随着公司正式更名为“粤港湾智算科技”,标志着其从传统基建向AI算力基础设施平台的转型已彻底完成。基于其在手超150亿元人民币的高额订单及稀缺的算力资源,华业证券为其设定23.08港元的目标价,较当前市值具备显著上升空间。 华业证券表示,粤港湾智算科技在FY2