大摩下调统一企业中国目标价至9.2港元 盈利预测同步调降

摩根士丹利发布研究报告,将统一企业中国(7.92, -0.02, -0.25%)(00220)目标价从10.7港元下调至9.2港元,评级维持"与大市同步",对应2026年预测市盈率16倍。 该行将统一未来两年盈利预测下调14%,主因饮料销售前景转弱,收入预期也分别调低4%和5%;原材料成本上涨压制毛利率; 该行将未来两年营运开支比率上调0.6个百分点。预计公司今年收入同比增长5%,纯利同比增长7%。 该行指出,饮料业务将受惠于餐饮业复苏,但竞争压力加剧; 方便面行业需求回升依然疲软,不过同业提价将有助统一

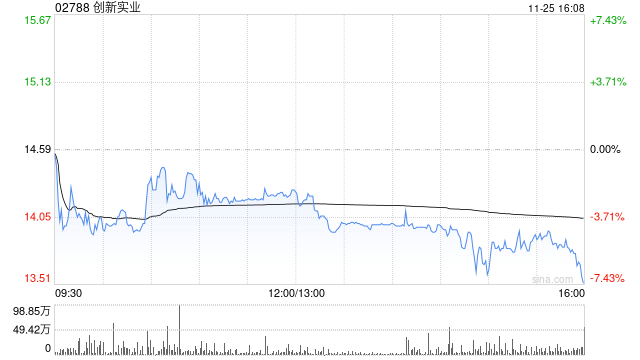

摩根士丹利上调创新实业目标价至39.57港元 沙特铝项目驱动发展

摩根士丹利发布研究报告,调整创新实业(02788)的风险收益评估。该行将2026至2028年的每股收益预测分别上调7%、6%及5%,相应将目标价从37.57港元提升至39.57港元,维持"增持"评级。该行看好创新实业海外产能扩张推动未来数年产量增长,认为公司受限于中国产能瓶颈,积极寻求增长空间,计划在沙特阿拉伯建设100万吨铝产能,其中首期50万吨已动工,新产能预计于2027年第一季度投入运营。该行已根据2025财年实际业绩更新模型,并纳入环球商品团队对铝、氧化铝及铝土矿的最新价格预测,同时根据管理层指引

华尔街热捧老龄化主题新股Janus Living

众多华尔街投行分析师于本周二启动对Janus Living的追踪,并给出买入或增持评级。这只聚焦养老地产领域的REIT在3月20日从Healthpeak Properties剥离后,正式登陆纽交所挂牌上市。 美银证券指出,Janus Living占据有利赛道,将受益于人口结构老龄化浪潮,今年首批婴儿潮世代将迈入80岁门槛。 分析师Farrell Granat在致客户报告中指出:"我们认为,Janus Living聚焦养老住宅的战略定位、稳健的财务结构以及优质的运营合作伙伴,将助力该公司持续实现超常规的盈利

花旗看好Alphabet发展前景,Gemini平台备受期待

花旗将Alphabet纳入90天催化剂观察名单,看好其Gemini人工智能平台能为公司带来显著收益。花旗将目标价提升至405美元,并维持“买入”评级,预计搜索和云业务将超预期增长。花旗目前预计第一季度搜索收入同比增长约16.5%,云业务收入增长57.5%,这主要得益于人工智能需求的大幅提升。Gemini是这一增长前景的核心驱动力。谷歌正在将这一AI平台整合到更多产品中,新增了更强大的搜索工具和地图功能。分析师认为,更广泛的应用将吸引更多用户使用谷歌云服务,并吸引更多企业客户。此外,即将举办的多个活动,包括

机构看好英特尔发展前景 服务器芯片需求持续攀升

英特尔(63.534, -1.65, -2.53%)公司股价在周二盘后交易中出现下滑。此前Susquehanna调高了该公司目标价,看好其处理器需求保持强劲态势。该机构将目标价从65美元提升至80美元,表示市场对CPU的需求“持续高涨”,特别是在服务器领域。分析师指出,受益于数据中心芯片的出色表现,英特尔第一季度的业绩表现将与预期持平或略超预期。此次上调进一步提振了市场对英特尔在人工智能驱动的计算周期中将有良好表现的预期。随着AI工作负载的持续增加,对包括CPU在内的服务器基础设施的需求同步增长,这使得英

摩根士丹利调整中国人寿目标股价至37.9港元

摩根士丹利发布研究报告,在中国人寿(27.54, 0.48, 1.77%)(02628)2025年全年业绩公布之后,重新评估了该集团的风险与回报前景; 其H股目标价从43.1港元调降至37.9港元,维持“增持”评级。该机构对国寿今明两年的股东应占利润预测基本保持不变,调整幅度未超过0.5%。 报告指出,作为中国最大的国有寿险企业,中国人寿正将重心转向价值提升与市场化运作,预计其战略将保持连贯性。摩根士丹利认为,国寿在2024及2025年的产品策略相较于多数同业更为稳健,新业务所承担的利率风险较低,可被视为

花旗下调上海医药目标价至13.5港元 鉴于毛利承压 重申买入评级

花旗发布研究报告指出,依据最新销售动态,对上海医药(11.73, -0.09, -0.76%)(02607)今明两年收入预期作出相应调整;鉴于毛利率承压,下调净利润预测,同时新增2028年预测数据。该行认为,管理层执行风险、整合进程慢于预期,以及处方药网络销售放宽政策推出迟缓等因素,均构成潜在下行压力。花旗将上海医药目标价由14.2港元调整至13.5港元;维持“买入”评级不变。最新预期2026至2028年销售收入分别为2985.8亿、3190.18亿及3409.01亿元人民币;净利润分别为49.56亿、5

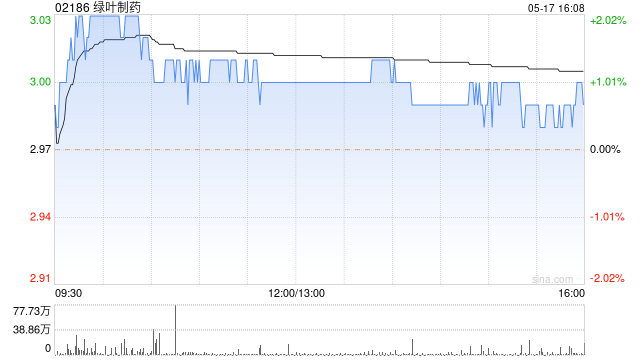

花旗下调绿叶制药评级至4.3港元 核心产品放量驱动盈利改善

花旗发布研究报告指出,绿叶制药(02186)成熟产品的降价冲击超出此前预期,因此调低公司今明两年的收入及净利润预测。公司管理层预计2026年至2030年净利润复合年均增长率(CAGR)将超过25%,表明盈利将迎来明显改善,主要得益于:旗舰产品Erozfi在美国市场销售提速,预计2026年销售额将翻番至4,000万美元并实现盈亏平衡;中国市场新上市产品持续放量。依据现金流折现(DCF)估值模型,将公司目标价从5港元下调至4.3港元,维持“买入”评级。

大摩上调康龙化成目标价至31.5港元 维持增持评级

摩根士丹利发布研究报告指出,调整康龙化成(03759)的风险收益预期;将目标价从31港元提升至31.5港元,维持“增持”评级。基于公司2025年业绩表现,该行将2026至2030年的盈利预测上调1%至3%,主要反映收入前景向好。

大华继显调低阿里健康目标价至6港元 因创新药与AI投入加大

大华继显发布研究报告指出,阿里健康(4.51, 0.12, 2.73%)(00241)重申其2026财年营收增长目标为年增10%至15%,同时将调整后净利润增长目标从20%至30%调整至10%至20%,原因是公司增加了对创新药物和人工智能领域的投资。该行将集团2026财年调整后净利润增长预期从25%下调至15%,同时维持2026-2028财年营收和调整后净利润复合年均增长率分别为13%和24%,主要受益于创新药物的强劲发展、与阿里巴巴协同效应的深化以及人工智能应用的持续扩展。维持“买入”评级,但目标价从7

里昂看好宁德时代H股配售前景 重申"高度确信-跑赢大市"评级

里昂发布研究报告指出,采用分类加总(SOTP)估值方法,给予宁德时代A股(300750.SZ)目标价格505元人民币; 给予宁德时代(03750)H股目标价格710港元,重申"高度确信-跑赢大市"(High-Conviction Outperform)评级。 有消息透露,宁德时代正考虑进行最多50亿美元的H股股份配售。里昂认为,若配售成行,预计正面影响将超过负面影响。潜在50亿美元集资仅相当于现有已发行股份的1.2%摊薄,影响有限; 但H股流通量将增加约33%,属于显著改善,同时为投资者提供增加持仓以把握

摩根士丹利上调中国生物制药目标价至8.3港元 维持"增持"评级

摩根士丹利发布研报表示,已更新对中国生物制药(01177)的风险收益评估。将集团2026至2028年销售额分别下调1%、3%、3%。预期今年公司收入将增长11%,得益于赛诺菲的预付款项,以及创新药和生物类似药实现逾20%的同比增速,足以弥补仿制药个位数的下滑幅度。大摩将集团目标价从8港元提升至8.3港元,投资评级维持"增持"。

美银证券下调阿里健康目标价至6港元 维持买入评级

美银证券发布研究报告指出,预期阿里健康(4.5, 0.11, 2.51%)(00241)2026财年的营收将达到预期水平。由于公司自下半年起,在人工智能及创新药物销售领域增加了投入,该行将其2026财年经调整净利润的增长预测下调至20%(此前预期为35%)。美银证券因此将阿里健康的目标价从6.56港元调整至6港元,并重申了“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止

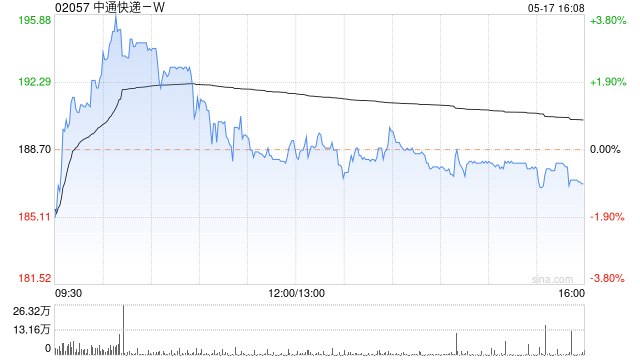

摩根大通上调中通快递目标价至225港元 维持"增持"评级

摩根大通发布研究报告指出,将中通快递-W(193.5, -1.00, -0.51%)(02057)目标价从197港元提升至225港元,评级维持"增持",并新增2028年预测数据,预计预测期内每股盈利年均复合增长率达13%。该机构认为,行业反内卷政策正有效遏制价格战,为中通提供了提升运营效率、加大技术投资以及提高行业进入门槛的契机。管理层对理性定价及品质驱动竞争的持续性充满信心,这一观点同样获得顺丰及京东物流(15.2, 0.76, 5.26%)等其他龙头企业认同。中通2026年业务量增长指引为10%至13

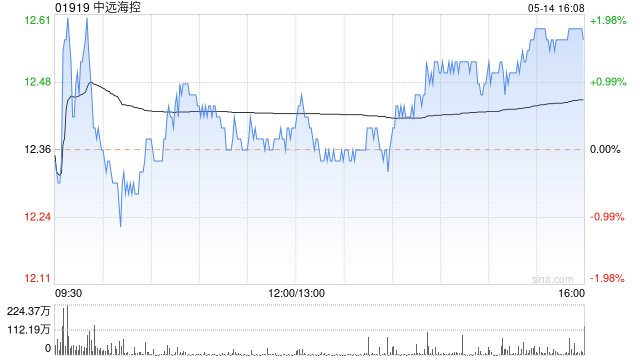

摩根大通下调中远海控目标价至21港元 维持增持评级并上调盈利预期

摩根大通发表研究报告指出,调整了中远海控(01919)的预测模型,将其H股目标价格从22港元轻微下调至21港元,中远海控(601919.SH)A股目标价从25元人民币调降至22元人民币,评级均为“增持”。该行表示,地缘政治风险升温导致全球供应链趋紧,马士基与赫伯罗特近期停航红海,现货运价自3月以来逆势上扬,打破传统淡季规律。中远海控已重启中东核心市场订舱,通过霍尔木兹海峡之外的港口及内陆运输方式规避冲突地带,在保持强劲需求的同时严控成本。摩根大通指出,中远海控2025财年业绩表现大幅超越市场预期,第四季度