瑞银首次覆盖智谱 给予买入评级看高至1160港元

瑞银发布研究报告称,首次覆盖内地大模型开发商智谱(02513),给予"买入"投资评级,目标价1,160港元。该行认为,智谱在提升模型智能方面拥有良好发展轨迹,尤其在编码能力上,随着企业AI需求预计在2026年初迎来转折点,有望实现商业化突破,其战略布局与美国AI企业Anthropic相近。瑞银指出,智谱的GLM-5.1模型在长时程任务处理时间上达到约8小时(人类等效),在全球开源模型中位居首位,正在逐步缩小与Anthropic的差距。该行看好其广阔的市场前景,因为模型智能的提升可将应用场景从以开发者为核心

里昂重申吉利汽车评级跑赢大市 目标价调升至30港元

里昂发布研究报告指出,预计吉利汽车(00175)今年的总销量将达到340万辆,其中出口销量为80万辆,单车利润约为5800元人民币,2025年则预计在4500元人民币左右。基于上调后的预期,该机构将目标价从23港元显著上调至30港元,并维持“跑赢大市”的评级。 吉利汽车旗下的极氪和领克品牌已开始实现盈利,技术升级与新车推出推动银河系列销量持续攀升,高端极氪车型的增长势头也在逐步增强。同时,吉利汽车的出口业务发展远超既定目标,有望成为新的重要增长引擎,该行预估到2026年,出口业务或将为集团贡献约20%的整

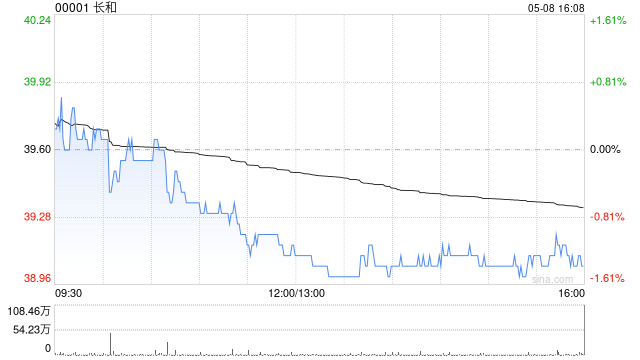

瑞银维持长和买入评级 目标价67港元

瑞银发布研报表示,据悉怡和正与长和(64.7, 0.50, 0.78%)(00001)洽谈收购其百佳超级市场业务,并计划与DFI零售集团辖下惠康合并。该行参考同业约9倍的企业价值倍数(EV/EBITDA)进行估算,百佳估值或介乎2亿至3亿美元。对于长和而言,百佳所属的「其他零售」业务去年仅贡献1.67亿港元的EBITDA,占整体零售业务总额不足1%,显示出售该业务对其盈利或估值的影响有限。目前该行给予长和目标价67港元及「买入」评级。 该行认为,此次交易对DFI零售而言是市场整合的契机,可透过扩大规模获取

国元国际:周黑鸭获买入评级,目标价2.11港元

国元国际在研究报告中指出,周黑鸭门店调整成果显著,单店运营效率表现突出,同时新兴渠道已开始带来业绩增长点,未来在门店与渠道的双重驱动作用下,将开拓全新增长空间。该机构预计2026-2028年公司净利润分别为1.88亿、2.22亿及2.56亿元,给予2026年约20倍市盈率估值,对应目标价2.11港元,较当前股价具备33.5%的上升潜力,维持买入评级不变。

瑞银维持中国移动中性评级 目标价81港元

瑞银发布研究报告指出,将中国移动(00941)评级定为“中性”,目标价81港元。中国移动首季服务收入同比下降1.1%至2,199亿元人民币(下同),EBITDA同比下滑5%至767亿元,净利润同比减少4.2%至293亿元,整体表现与该行预期基本一致。业绩下滑主要受增值税政策调整影响,但部分被运营效率提升所抵消。该行指出,中移动首季运营现金流较去年第四季保持稳定,同比大幅增长128%,主要得益于应付账款天数延长带来的营运资金改善。公司管理层维持稳健健康的收入增长预期,并预计在剔除增值税调整因素后盈利将实现协

摩根士丹利提升长和评级至增持 61港元目标价引关注

摩根士丹利发布研究报告指出,长和(64.7, 0.50, 0.78%)(00001)当前估值具备投资吸引力,预计市盈率为10倍,股息收益率达3.6%。若港口、零售及电信等领域潜在交易能够顺利推进,将为公司投资价值带来进一步提升。摩根士丹利维持长和增持评级,目标价定为61港元。据消息透露,长和目前正与怡和展开协商,计划出售旗下香港超市业务百佳。该行分析认为,此举体现了长和持续推进资本循环再利用的战略,对公司发展具有积极意义。若怡和旗下DFI零售集团所属的惠康(拥有320家门店)与长和的百佳(拥有240家门店

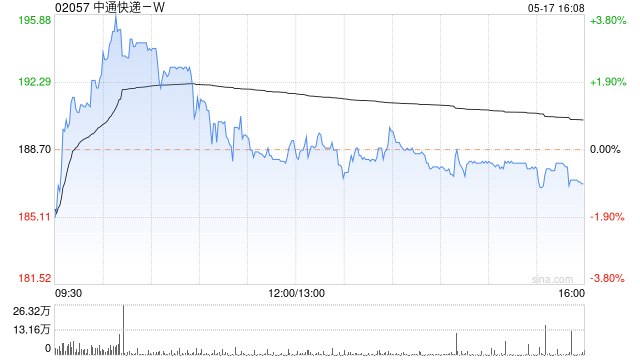

中通股价飙升逾4% 摩根大通调高目标价至225港元

中通快递(02057)在交易时段涨幅一度超过4%。截至最新时刻,股价攀升2.59%,报202.40港元,成交金额达到1.87亿港元。 摩根大通最新发布的研报显示,将中通快递的目标价从197港元上调至225港元,维持“增持”评级,并新增了2028年的盈利预测,预计该期间每股收益的年复合增长率可达13%。该行分析认为,反内卷政策有效遏制了价格战,使中通能够专注于提升运营效率、加大技术投入以及抬高行业准入门槛。此外,中通对2026年的业务量增长预期在10%至13%之间,显著高于行业8%的平均水平,这主要得益于其

花旗重申中国移动买入评级,目标价105.1港元

花旗发布研究报告指出,中国移动(83.55, 1.75, 2.14%)(00941)第一季度总收入达到2,664.8亿元人民币,同比增长1%,超出市场预期2.5%,但服务收入同比小幅下滑1.1%至2,198.5亿元。受研发和网络相关成本上升影响,EBITDA同比下降5%至766.7亿元,低于市场预期5.2%,EBITDA利润率同比收窄1.8个百分点至28.8%。股东应占净利润同比减少4.2%至293.4亿元,低于市场预期2.8%。该行给予中国移动“买入”评级,目标价为105.1港元。 该行表示,中国移动第

花旗上调大族数控评级 给出160港元目标价

花旗发布研究报告指出,大族数控(03200)首季净利润同比大幅增长177%,达到3.23亿元人民币,主要得益于收入同比增长104%以及成本管控成效显著。该行维持H股“买入”评级,目标价定位160港元。该行进一步指出,首季毛利率同比提升3.5个百分点至33.1%,但相比去年第四季度的42.2%有所下滑,主要原因在于AI相关收入贡献环比下降。管理层预计,随着国内PCB制造商在 今年9至10月陆续启动扩产项目,AI产品收入占比有望在2026年提升至50%至60%,推动下半年毛利率环比回升。花旗对AI PCB及苹

杰富瑞上调Ulta评级 目标价700美元

美妆连锁零售商Ulta美妆将在今日盘后公布二季度财报。 杰富瑞投行指出,凭借Ulta调整战略以实现差异化竞争,并抓住美妆市场持续火爆的机遇,该连锁企业的股价具备上涨潜力。 该机构将Ulta的评级由“持有”升至“买入”,并上调目标价至700美元,较上周五收盘价有26.5%的涨幅空间。 分析师西德尼・瓦格纳认为,随着彩妆消费回暖及行业版图扩张,市场对Ulta收入持续性的信心增强。品牌焕新和运营能力的提升,让Ulta能更好把握行业红利,目前市场预期已趋于理性。

美礼仕上调戴尔目标价至245美元 看好服务器业务增长前景

美礼仕研究(Melius Research)周一保持对戴尔(202.655, 6.11, 3.11%)的买入评级不变,并将其两年期目标股价从 200 美元提升至245 美元。 分析师指出,AI 服务器需求持续攀升,戴尔在该市场的份额有望进一步扩大。 “我们调高戴尔的盈利预测与目标价,主要依据是该企业在服务器市场的领先地位正在巩固,存储业务也将获得协同增长。自主智能体 AI 将对商业领域产生扩散效应,推动其估值上升。” 美礼仕首席科技分析师本・赖特斯及其团队在周一致投资者的研究报告中表示。 戴尔还将从今年3

瑞银报告:中国铁塔评级为中性 目标价11.6港元

瑞银发布研究报告指出,中国铁塔(11.07, 0.04, 0.36%)(00788)2026年第一季度营收同比增长1.5%,达到251亿元人民币(下同),EBITDA同比下降11.2%至154亿元,净利润则同比大幅增长31.8%至40亿元。该行分析认为,EBITDA下滑主要原因是公司依照管理层指导增加了老旧铁塔升级的维护成本,但这一影响被折旧费用的减少所部分抵消。瑞银给予该公司“中性”评级,目标价定为11.6港元。 瑞银提到,第一季度电信塔务收入(TSP)同比微降0.6%,相比2025年全年0.7%的增幅

瑞银看好国泰航空 目标价定在14.9港元

瑞银发布报告指出,国泰航空(00293)今年3月客货需求双双强劲回升,给予其14.9港元的估值及“买入”评级。受益于中东地缘政治影响,国泰作为全服务航司,其客运收入公里数(RPK)同比大增22%,远超9%的运力增幅,推动客座率(PLF)创下92.2%的历史新高。管理层预计,在复活节假期及长途航线预订的推动下,4月需求依然旺盛。 瑞银分析称,虽然客货运需求旺盛,但航油价格已从2月底的99.4美元飙升至4月初的197.8美元。为应对成本,公司已提高燃油附加费,并计划在5月中旬至6月底削减航班,其中国泰及香港快

花旗维持中联重科买入评级 看高至10.80港元

花旗发布研究报告称,将中联重科(01157)从90日上行催化剂观察名单中剔除,预计公司今年首季业绩将受外汇损失影响而表现疲软。该行认为股份短期存在下行压力,但仍维持“买入”评级,目标价10.8港元,因为该行对起重机械和混凝土机械等“中后期周期”产品持更为乐观的态度。

伯恩斯坦力挺英伟达Vera Rubin:新一代芯片性能或飙升5倍

伯恩斯坦最新研报指出,英伟达即将发布的Vera Rubin平台有望巩固其在AI硬件市场的霸主地位。该机构重申对英伟达的买入建议,设定目标价为300美元。据其预测,这款预计2026年下半年面世的新平台,推理能力较现有系统或增强近5倍,训练效率则将提高3.5倍。伯恩斯坦同时强调英伟达市场需求持续旺盛。研报显示,其订单排期已至2027年,而公司最新业绩指引暗示收入规模或达5000亿美元,超越华尔街普遍预期。此外,伯恩斯坦认为英伟达当前估值具备吸引力。报告指出,其股价对应2027年预估盈利的市盈率约为15倍,处于