顶级投行调高苹果目标价至300美元

周五苹果(270.23, 6.83, 2.59%)股价表现强劲,得益于法国巴黎银行(56.08, 0.00, 0.00%)的最新研报。该行将苹果评级从中性调升至跑赢大盘,并预测目标价为300美元。报告指出,相较于其他厂商,苹果在应对日益攀升的存储芯片成本方面更具优势。 法巴分析认为,存储芯片价格的上涨压力可能会抑制中低端智能手机的整体需求。然而,凭借其庞大的规模、高端的产品线以及强大的供应链管理能力,苹果有望比竞争对手更好地消化这些新增的成本负担。 这一评级上调进一步印证了华尔街的普遍看法:即便面临零部件

希捷获摩根大通调高目标价至600美元

摩根大通(311.32, 1.37, 0.44%)鉴于HAMR技术突破及数据中心旺盛需求,在希捷(549.32, 17.51, 3.29%)4月28日财报发布前,将其列入“积极催化剂观察”名单。 受益于数据中心需求的持续增长,摩根大通将希捷科技纳入“积极催化剂观察”名单,认为其股价具备上行潜力,市场关注度日益提高。该机构将目标价从525美元上调至600美元,暗示希捷有望在硬盘驱动器市场的定价红利及AI基础设施投资中占据有利地位。 摩根大通分析师Samik Chatterjee认为,希捷在行业技术转型中处于

美银证券下调蓝思科技H股目标价至24港元,维持买入评级

美银证券发布研究报告表示,把蓝思科技H股(06613)的目标价格从28港元调低至24港元,维持"买入"投资评级。该股现时对应2026至2027年预测市盈率为20倍,处于历史均值下方。对于蓝思科技A股(300433.SZ),该行将其评级从"买入"下调至"跑输大市",理由是估值水平较高,当前市盈率为30倍,贴近历史均值,相较于苹果核心供应商平均21倍的估值呈现溢价;A股目标价从33元人民币下调至27元人民币。蓝思科技第一季度出现亏损,主要由于运营费用高企以及汇兑损失所致,预计短期内汇率波动风险与安卓客户订单疲

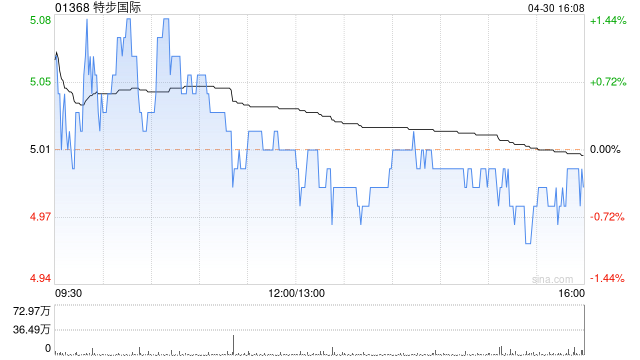

里昂微调特步国际目标价至5.5港元 重申“跑赢大市”观点

里昂发布研究报告指出,略微下调了对特步国际(01368)今明两年的营收预测,幅度在0%至1%之间,净利润预测则下调8%至12%。报告同时调整了估值基准,将目标市盈率倍数从10倍下调至9倍,相比同业存在30%的折让,因此目标价相应从6.3港元调整为5.5港元。该机构维持其“跑赢大市”的评级,并对其中长期增长前景保持积极看法,认为当前进行的业务调整未来将产生积极影响。 报告预测,特步集团在2026年的销售额将同比增长4.4%,增长动力主要源于产品创新和业务多元化,同时其核心特步品牌及旗下Saucony品牌将持

海通国际力挺宁德时代 维持优于大市评级看高至773港元

海通国际在最新研究报告中指出,鉴于宁德时代(03750)26年第一季度业绩持续超出市场预期,加之时代资源的设立标志着其垂直整合战略迈入新阶段,供应链安全性与成本竞争力得到进一步强化。与此同时,AI算力及储能需求的激增为其长期增长空间注入新动力,我们将2026年港股目标市盈率上调至32倍(此前为28倍),预计2026至2028年CATL净利润分别达959亿、1179亿和1440亿元,对应目标总市值为2.65万亿元,基于H股股本占比及现行人民币兑港元汇率1.15测算,港股目标价格定为773港元,维持'优于大市

中金维持乐舒适跑赢行业评价 目标价40港元

中金公司发布研究报告,对乐舒适(30.2, -1.14, -3.64%)(02698)的盈利预测保持不变。报告指出,当前股价对应2026年和2027年的市盈率分别为18倍和16倍。该机构维持其“跑赢行业”的评级及40.00港元的目标价,此目标价对应2026/2027年23/20倍市盈率,相较于当前股价存在约26%的上涨潜力。中金认为,短期内原材料成本上涨对公司的影响较为有限,而公司长期的成长趋势明确。行业渗透率的提升稳固了其成长的基本盘,制造与渠道方面的优势巩固了市场份额增长的趋势,区域扩张与品类拓展则打

中信里昂提升宁德时代目标价至740港元 维持确信跑赢大市评级

中信里昂在最新研究报告中表示,把宁德时代(03750)目标价从710港元提升4%至740港元,并维持“高确信跑赢大市”的投资建议。同时,该行将宁德时代2026至2028年的每股盈利预期上调了2至3个百分点。 中信里昂分析称,虽然今年以来锂价持续攀升,但宁德时代2026财年第一季度的盈利表现依然小幅超越市场预期,该行对此表示乐观。随着一季度财报的披露,投资者目光或将聚焦于下周二(4月21日)举行的宁德时代科技日,据管理层透露,此次活动规模将为近年之最。 编辑:卢昱君 新浪财经声明:该信息转载自合作方,新浪财

高盛下调港交所目标价至528港元 维持买入评级

高盛发布研报称,将港交所(00388)目标价由546港元下调3.3%至528港元,投资评级为“买入”。 高盛指出,在港交所公布2026年第一季业绩(4月29日)之前,该行已更新预测,纳入最新交易量及市场动态。3月份现金日均交易量低于预期2%,显示南向交易活动疲软,但这部分被非南向交易量增长所抵消。好在衍生品交易量增长弥补了这一缺口,股票和商品衍生品交易量均较上季大幅攀升。 因此,高盛上调2026年第一季交易费及DNS(托管、保管及代理服务)费用预测1%。总体而言,该行对2026年第一季营收和净利预测分别上

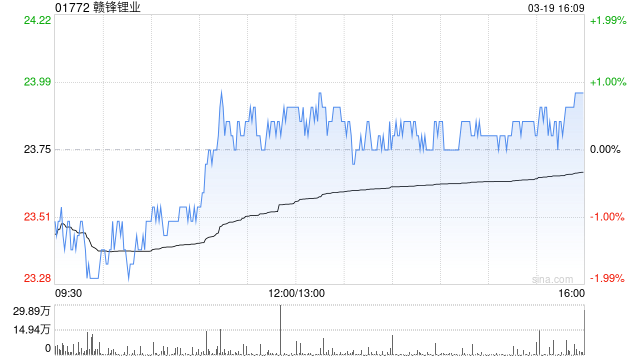

花旗维持赣锋锂业买入评级,目标价66.7港元

花旗研究报告指出,赣锋锂业(81.1, -3.05, -3.62%)(01772)第一季度实现盈利,净利润介于16亿至21亿元人民币之间,按中间值推算核心净利约15亿元,与市场预期相符。业绩大增主要得益于产品均价大幅上扬,当季碳酸锂平均价格达15.4万元/吨,环比增长75%。此外,下游电池市场需求旺盛;ZE Consulting数据显示,电动汽车与储能电池产量同比增幅分别为17%和96%;同时边际成本也实现下降。鉴于市场需求强劲且供应端存在不确定性,花旗认为锂价格面临较大上涨风险。维持赣锋锂业(01772

外资机构上调台积电目标价 摩根士丹利与高盛给出新预期

全球晶圆代工领军企业--台积电(363.35, -11.75, -3.13%)业绩表现亮眼,多家外资券商纷纷调升目标价,其中摩根士丹利(187.32, -4.30, -2.24%)证券将台积电目标价上调至2,588新台币;高盛(900, 0.51, 0.06%)证券目标价则为2,750新台币。 摩根士丹利证券指出,台积电预估2026年第二季度营收环比增长10%,高于市场普遍预期的5%-10%环比增幅。尽管个人电脑和智能手机需求疲软,且面临部分宏观不确定性,但人工智能需求依旧十分强劲。台积电还将全年增长预期

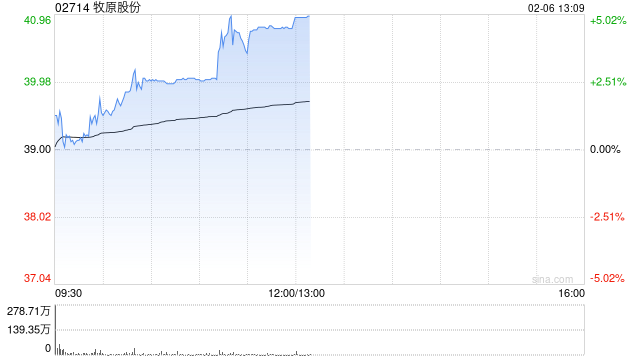

高盛下调牧原目标价 预期猪价触底反弹

高盛发布研究报告表示,预计国内生猪价格触底,产业正处在周期性低谷,预期将开启反弹。该行把牧原股份(02714)港股目标价从68港元调降至64港元,牧原股份(002714.SZ)A股目标价从62元人民币调降至58元人民币,评级同为“买入”。 报告指出,目前生猪价格已下滑至每公斤8.7元人民币(下同),创下25年新低,近乎全部养殖企业面临现金流亏损,预估中小型养殖场短期内恐将退场。报告预计行业实际生猪供给量将在未来几个季度同比减少4%至7%,推动下半年生猪价格反弹至每公斤15元,2027年进一步升至15.3元

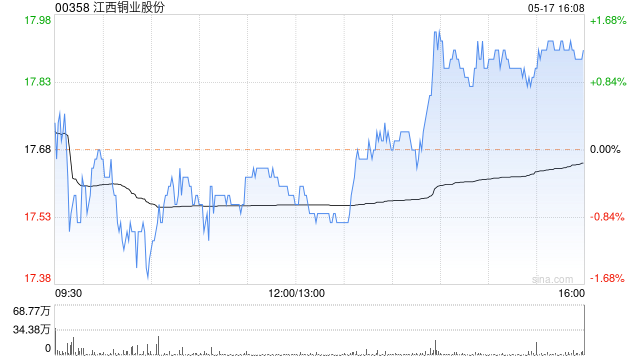

美银证券调整江西铜业投资评级 下调港股目标价至52港元 维持买入

美银证券发布研究报告指出,考虑到本年业绩表现及最新产量预期,调整江西铜业股份(00358)2026及2027财年纯利预测,分别为105亿及114亿元人民币,同比下降14%及21%。该行将江西铜业港股目标价从56港元下调至52港元,A股(600362.SH)目标价从68元人民币下调至63元人民币,维持"买入"评级,主要受益于硫酸价格强劲、铜价韧性、佳鑫国际(03858)投资收益增长,以及SolGold和其他潜在并购带来的自产铜精矿产量长期增长潜力。 尽管现货粗炼及精炼费用(TC/RC)已降至历史低位每吨负7

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

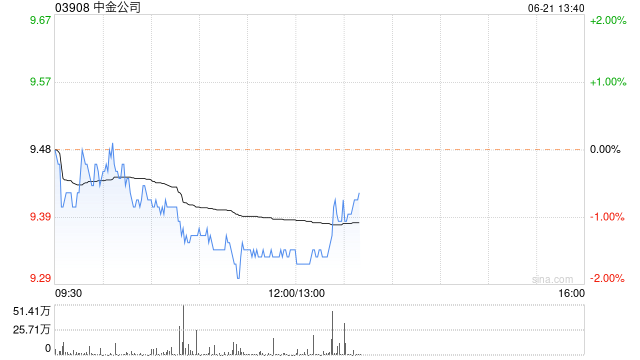

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

美银证券下调航运业利润预期 调整多只股票目标价

美银证券发布研究报告指出,将本年度亚太地区集装箱航运业EBIT利润率预测下调100个基点,主要基于首季运营数据表现,以及中东冲突导致的供需紧张局面较原先预期有所缓和。尽管中东战事预计将在今年上半年带来短期盈利环比回升,但该机构认为全年集装箱航运EBIT利润率仍将下降至约5%水平,并在运力过剩压力下预计2027至2028年将出现亏损。 该机构对东方海外国际(141.3, -3.00, -2.08%)(00316)及中远海控(14.94, -0.20, -1.32%)(01919)维持相对谨慎态度,给予"跑输