KeyBanc看好T-Mobile前景,上调评级建议买入

KeyBanc Capital Markets预计T-Mobile股价将回升至过去一年未见的水平,并认为当前是购入该公司股票的良机。 该投行在周日发布的一份研究报告中,将这家电信运营商的评级从“行业权重”提升至“增持”。分析师布兰登·尼斯佩尔给出了260美元的目标价,这意味着相比上周五收盘价,潜在上涨空间接近33%。尼斯佩尔指出,有机盈利增长的提速、在固定无线接入及移动业务市场份额的扩大优势,以及稳健的资产负债表,这些因素都将共同推动股价上行。 “考虑到其估值相较于历史水平和同业均处于压缩状态,我们认为其

华尔街力挺通用汽车:手握抵御经济下行的利器

尽管行业遭遇类似“爆胎”般的困境,华尔街最坚定的多头之一依然看好通用汽车(GM)。 花旗集团分析师迈克尔・沃德在最新报告中指出,通用汽车的成本、产品及财务状况稳健,无需大举重组。北美盈亏平衡点降低、退出欧洲、产能优化、资金效率提升及子公司分红,为董事会提供了充足余地,既能合理投资,又能回馈股东。 沃德维持买入评级,并将目标价定为 105 美元。据雅虎财经数据,这一价位在华尔街中名列前茅。 虽然通用汽车基本面良好,但受行业低迷拖累,其股价今年下跌了 6%,报收于 76.42 美元。竞争对手福特(F)的跌幅甚

腾讯(00700)跌幅近3% 大和调降首季本地游戏收入预期

腾讯控股(00700)股价走弱,午后保持低位,截至发稿,报489.4港元,跌2.99%,成交额68.17亿港元。 大和研报指出,调降腾讯首季本地游戏收入预测,以反映2026年春节较晚(2月 vs 2025年1月)导致收入确认窗口缩短,加上去年同期基数较高。然而,SensorTower数据显示本地游戏流水按季增长约12%,随着时间性影响消退及新游戏贡献,预计游戏收入将于第二季重新加速。国际游戏方面,该行调降腾讯2026年增长预测,以反映整合效益正常化。 另外,该行将社交网络收入预测调降,主要因为玩家支出持续

花旗调降多家博彩股目标价 上调金沙中国评级

花旗在研究报告中宣布,把银河娱乐(34.04, -1.12, -3.19%)(00027)的目标价从54港元下调3.7%至52港元、将美高梅中国(11.03, -0.15, -1.34%)(02282)的目标价从18.25港元调降5.2%至17.3港元、把澳博控股(2.04, -0.06, -2.86%)(00880)的目标价由1.94港元削减7.2%至1.8港元。该行对新濠博亚(MLCO.US)和永利澳门(5.6, -0.04, -0.71%)(01128)的目标价予以维持。同时,花旗将金沙中国(019

招银国际:预计腾讯控股一季度表现平稳 市场对人工智能投入过度担忧

招银国际发布研究报告指出,在去年第四季度业绩披露后,市场对于潜在人工智能威胁及人工智能投入导致的短期利润率压力反应过于激烈,使得腾讯控股(00700)当前估值具备吸引力; 维持750港元目标价及“买入”投资评级。 该行预计腾讯今年第一季度业绩表现平稳,预计总收入同比增长10%,达到1,984亿元人民币(下同),非国际财务报告准则净利润同比增长9%,至668亿元,主要得益于核心游戏及市场推广业务的强劲增长,部分被人工智能投入增加所抵消。该行指出,腾讯的核心业务持续受益于人工智能,并维持强劲增长动力。尽管人工

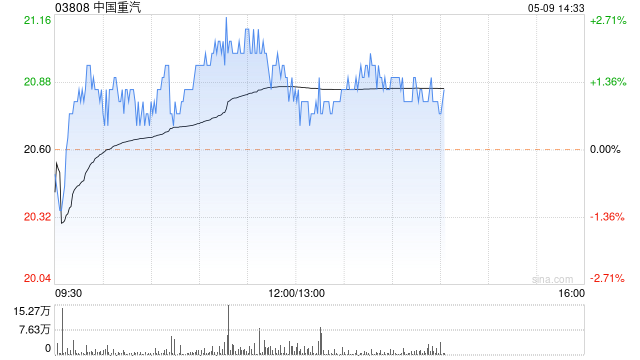

高盛上调中国重汽投资评级至买入 目标价提升至51港元

高盛发布研报称,将中国重汽(46.2, 1.96, 4.43%)(03808)投资评级由“沽售”上调至“买入”,目标价由21港元大幅上调至51港元,主要由于去年下半年业绩优于预期,纯利同比增长40%,反映重卡出口销售复苏胜预期,抵销利润率压力。 该行表示,中国重汽在出口市场持续扩大市占率,2025年已占中国重卡出口量的45%。管理层对达成2026年业绩目标有信心,预计收入同比增长15%至1,255亿元人民币,税前利润率达8.5%。该行上调2026至2027年每股盈测介乎28%至33%,以反映出口业务强劲。

大和上调古茗目标价至36港元 维持"买入"评级

大和发布研报称,将古茗(01364)目标价由35港元上调至36港元,维持"买入"评级,对应2026年预测市盈率22倍。 该行表示,近期美团及京东的补贴已恢复至外卖战前水平,淘宝亦正在收缩。虽然投资者担忧未来数月销量,但管理层指出,门店模式升级、咖啡增量及延长营业时间等措施,将推动2026年销售量稳步增长。该行认为,补贴退坡为古茗提供整合中价位市场的黄金机会,因其加盟商的实收率及盈利能力料较同业更佳。 大和指,古茗的外卖占比已由去年第三季高峰的60%回落至50%以下,管理层预期将持续下降,并通过推出堂食促销

星展上调中国石油目标价至12.2港元 视为石油领域首选投资标的

星展发布研究报告指出,中国石油股份(00857)作为国内规模最大的综合石油企业,在国家碳中和目标推进及能源结构转型过程中发挥重要作用,将其列为石油板块的首选投资标的。该行预计,在原油价格维持高位以及下游业务逐步回暖的背景下,中石油今年盈利将保持增长态势并维持较高水平,为资本支出及股息分红提供有力支撑。按照约50%至55%的派息比例测算,预计未来两年股息收益率将达到5%,因此上调中石油今明两年盈利预测9%及1%,并采用分类加总估值法(SOTP)将目标价提升至12.2港元;维持“买入”投资评级。 报告还提到,

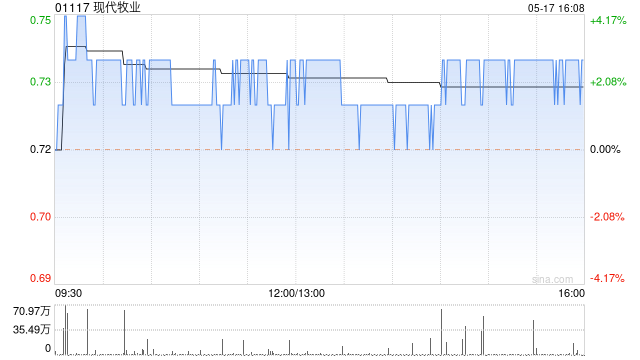

海通国际:上调现代牧业目标价至1.8港元 维持“优于大市”评级

海通国际发布研报指出,预计2026至2028年间现代牧业(1.46, 0.02, 1.39%)(01117)的营收将达158.5/164.0/172.2亿元,归母净利润分别为8.1/14.2/19.2亿元,每股收益(EPS)预计为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS修正为0.14元)。鉴于可比公司估值及公司在乳业上游的龙头地位,海通国际给予公司26年16倍PE估值(此前为13倍PE),并将目标价从1.3港元上调至1.8港元(按1CNY=1.15HKD折算)。海通国际认为,

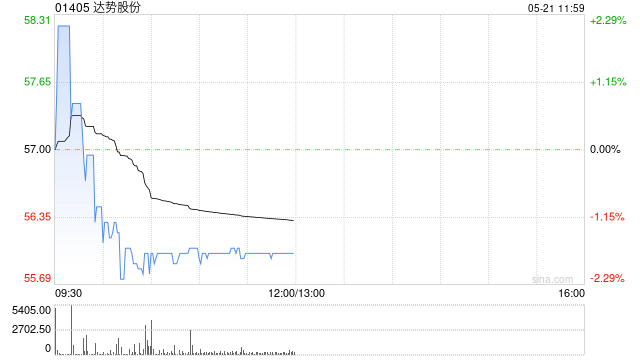

广发证券看好达势股份,目标价71.92港元维持买入建议

广发证券(15.7, 0.24, 1.55%)在最新研究报告中指出,预测达势股份(01405)26至28年调整后净利润分别为2.0亿、2.8亿及4.3亿元。鉴于公司品牌影响力持续提升,扩张步伐稳健,且盈利能力进入释放周期,仍处于高速发展阶段,故采用PEG估值模型。对比同业水平,给予其26年1.3倍PEG估值,目标价定为71.92港元,评级维持"买入"。 该机构核心观点包括: 达势股份公布25年度财报,整体表现符合市场预期(除特别说明外,货币单位均为人民币) (1)25年下半年:营收28.1亿元,同比增长2

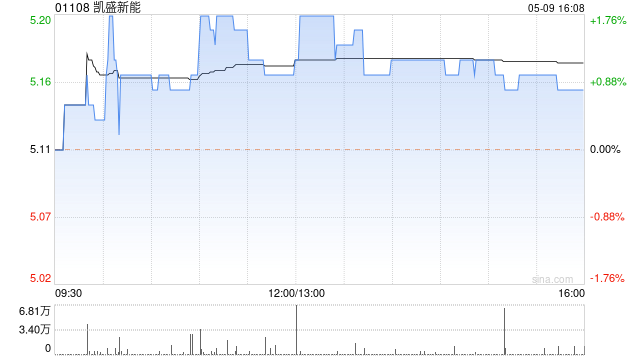

交银国际:凯盛新能维持中性评级 目标价下修至3.58港元

交银国际(0.35, -0.03, -6.67%)发布报告指出,鉴于高毛利海外业务占比极低(2025年仅0.4%),凯盛新能(3.9, -0.07, -1.76%)(01108)短期内扭转亏损形势面临较大挑战。该行下调盈利预测,将估值基准定在0.7倍2026年市净率(低于其给予行业龙头福莱特玻璃(9.72, -0.13, -1.32%)(06865/买入)的0.95倍),并将目标价下调至3.58港元(原为3.71港元),评级维持“中性”。 交银国际主要观点如下: 2025年亏损幅度扩大 公司2025年录得

小摩调降中再保目标价至1.6港元 维持中性评级

小摩在研报中指出,中国再保险(1.36, -0.01, -0.73%)(01508)年内股价走势落后于大盘,主要反映市场预期2026财年承保盈利空间收窄。不过,该行认为当前市场情绪过于悲观。原因在于其海外业务盈利水平持续改善,特别是桥社(Chaucer)表现突出,加之预期国内财产险和意外险业务利润率有望提升,可在一定程度上缓解宏观经济环境带来的负面影响。小摩将中国再保险目标价从1.8港元调降至1.6港元,保持"中性"评级。 基于此,小摩将中国再保险2026财年盈利预期下调5%至107亿元,相当于同比增长9

目标价升至1250美元,闪迪被看好成AI时代纯NAND核心受益者

AI数据中心对存储空间的需求不断刷新高位,存储芯片的采购热度仍未见降温。尤其是NAND闪存价格,持续以高于市场预期的幅度走强。这也是推动闪迪股价刷新历史高点的重要原因。不过,这一轮上涨是否还能延续?随着内存价格表现强于此前判断,两位知名分析师近期同步上调目标价,而相关数据也显示——只要行业周期延续——答案依然偏向乐观。 华尔街因NAND涨价趋势继续抬升目标价 伯恩斯坦分析师马克·纽曼日前给出了华尔街目前最高的目标价。他把闪迪目标价由每股1000美元上调至1250美元,并继续给予“跑赢大盘”评级。按该股4月

巴克莱看高Marvell:目标价升至150美元 聚焦光网络增长

巴克莱将Marvell Technology的投资评级由“持股观望”调高至“超配”,同时把这家半导体企业的目标股价从105美元提升至150美元。 该机构分析师表示,Marvell光学网络业务的强劲扩张,是其转向更积极判断的核心原因。行业调查显示,光学端口数量或将在2026年实现翻番,并在2027年再次翻倍。这样的发展趋势意味着,即便竞争持续加剧,Marvell仍有机会获得可观的营收提升。 巴克莱指出,Marvell的光学业务部门在今年和明年的收入增幅都可能达到约90%。报告还提出一种情境:即便基于对核心云

花旗看高Palantir至260美元 上行空间接近翻倍

Palantir近期股价表现承压,随着市场对人工智能赛道竞争加剧的忧虑不断升温,这只股票在最近几个交易日连续走低。尽管如此,华尔街整体看法并未发生根本转向,仍有不少分析人士认为其后续上涨潜力依然可观。 围绕Anthropic的担忧升温后,Palantir的短期疲弱开始显现。迈克尔·伯里的相关言论进一步放大了这种压力,特别是在Anthropic发布新一代AI工具之后,部分投资者开始认为这些产品可能带来实质性的竞争挑战。市场担心的核心在于:若对手的产品价格更低、使用更便捷且迭代更快,Palantir想要维持当