AI浪潮背后:算力、能源与资本投入成产业决胜关键

算力角逐模型能力的每一次突破,背后都是芯片、服务器、机房、电力与现金流的协同作战。最近围绕 NVIDIAAI 加速芯片新一代 GPU以及数据中心扩容的报道不断涌现市场关注的并非某家企业的股价而是 AI 产业究竟需要多少算力谁能提供成本能否降低AI 的应用大规模落地不仅取决于软件层面的创新还取决于算力供给是否充足推理成本是否降低企业能否承受长期使用的支出企业推进 AI 项目时必须把成本模型梳理清晰训练开销推理开销调用规模峰值负载私有化部署云端服务之间的权衡都将决定商业模式能否走通深度解读:算力成本决定 AI

AI科技股持续回调,如何解读?

预判科技股的顶点,关键不在于堆砌更多指标,而在于懂得“化繁为简”。今天来谈谈AI科技股。最近以AI硬件为代表的科技股出现了明显回调。这轮科技股的牛市是否已经见顶?毕竟之前已经积累了相当大的涨幅,而且估值水平和交易热度都处于偏高位置。预判科技股的顶点,关键不在于堆砌更多指标,而在于懂得“化繁为简”。像交易拥挤度、市值集中度、市盈率(PE)这类热门指标,可能只是交易行为的结果,并不能构成有效的信号。它们能够描绘市场状态,却难以准确预判市场转折。真正起决定作用的,或许是AI产业演进趋势和市场流动性这两大要素。0

AI算力价格雪崩:次贷危机预警,三大巨头抢滩IPO

H100租赁费用,从每小时8美元骤降至2美元。企业账单瞬间膨胀十余倍,私人信贷渠道也明显收紧。7月4日深夜,财经博主@FinanceLancelot 发布的一段研判,将整个AI行业置于风口浪尖:「AI算力价格正在彻底崩盘。」该推文发布24小时内浏览量突破24万、获1500次点赞,评论区争论激烈。有人欢欣鼓舞,称这是"价格回归理性"的开端;也有人反驳,认为旧显卡贬值不代表AI需求终结。但无人能否认,那张断崖式下跌的曲线图,确实令人触目惊心。以下是@FinanceLancelot 的原声表述:

人工智能的虚火究竟烧在何处?

AI产业的泡沫藏在哪里?当前AI领域呈现出一片欣欣向荣的景象。英伟达、台积电、三星、SK海力士、美光、富士康等AI基础建设链条中的企业,都在不同环节收获了需求带来的红利。数据中心持续扩大规模,“星际之门”这类超级基建项目还在将资本投入推向新的高度。许多人由此得出一个直白的判断:AI需求旺盛,所以投资AI理应安全无虞。然而,这些基础设施的投入,最终能否被真实的付费需求所承接呢?上游的繁荣已经先行兑现。AI浪潮最先转化为利润的环节,正是基建供应链。英伟达2026财年数据中心营收攀升至1937亿美元,几乎已从显

当下AI热潮的冷思考

白天三星披露史上最强财报之后,股价却一路下行,拖累韩国指数,并波及A股,夜间又顺带冲击了美股的AI硬件板块。回溯来看,究竟是什么事件引发了AI叙事的根本性转向?1、Meta对外出租算力?2、Semianalysis报告指出Kyber NVL144延期?3、黑石放弃DigitalGateway数据中心项目?…………这些事件只要稍加了解其内情,便不会将当前AI叙事的反转归罪于它们。那么为何三星亮出业绩会触发全球AI硬件的抛售潮?难道是AI触顶了?我认为核心症结在于存储涨得过高,不只是存储股价涨幅过大,存储本身

亚马逊将发债融资至少250亿美元,押注AI基础设施建设

核心要点 据匿名知情人士向戴维·费伯透露,为加速人工智能基础设施建设,亚马逊拟分八个批次发行债券,融资规模不低于250亿美元。 相关人士称,亚马逊已告知承销投行,2026年前将不再进行任何债券发行。 亚马逊本周二向美国证券交易委员会(SEC)提交文件,披露了此次融资方案,但未公开具体募资数额,彭博社率先披露了债券发行的融资规模。 此前,亚马逊今年已在美国、欧洲完成约540亿美元债券发行,6月在加拿大募资100亿美元,去年11月还在美国发行了150亿美元债券。 多家科技巨头纷纷借助资本市场,为高额AI基础设

AI算力需求未止:Meta风波下的供应链变局与布局策略

加入社群,您将能抢先掌握市场脉搏、政策风向、机构调研助您达成更精准的投资判断十万加机构调研资料任您查阅会议开场,主持人便定下基调:本轮AI算力需求周期远未落幕,短期结构波动不会扭转总量上行的大势。自2025年底起,关于AI泡沫的讨论已回归理性,整体情绪并未恐慌。当前核心分歧不在总量,而在结构——即算力资源如何在不同模型与厂商间重新配置。只要全球顶尖大模型仍在迭代,商业化收入持续攀升,支撑其训练的算力投入便拥有坚实的基本面支撑。主持人特别强调,AI行业瞬息万变,龙头企业的营收排名可能在数月内发生逆转。此类波

英伟达否认AI服务器架构延期 供应链股价仍遭重创

有消息称英伟达新一代人工智能(AI)服务器机架架构因生产难题将延后逾一年面世,亚洲印刷电路板(PCB)厂商股价应声大跌。 调研机构SemiAnalysis在X平台披露,英伟达Kyber NVL144架构系统在PCB生产环节遇阻。 英伟达发言人书面回应称,"我们的产品规划并未调整"。 AI服务器架构延期的传闻进一步加深了市场对科技股的审慎态度。历经数年由人工智能驱动的牛市后,科技板块估值已然高企。与此同时,随着负债规模攀升,市场对支撑AI繁荣的巨额资本投入能否延续的忧虑亦在升温。 英伟达主要供货商之一的日本

AI收入增速超互联网三倍?1750亿背后的真相

7月5日清晨,硅谷投资人Paul Graham在X平台更新了一条推文,语气平静如常。他写道:"AI companies are making a lot of money. Apparently the revenues from this wave of technology are growing 'roughly three times more rapidly than the mobile or Internet waves.'"「AI公司正在赚大钱。据称,这一波

AI产业年入1750亿美元背后:增速三倍于移动时代,但利润空间几乎为零

7月5日,硅谷创业教父保罗·格雷厄姆在社交平台发布了一条动态,数小时内收获超过1.6万点赞。"AI companies are making a lot of money. Apparently the revenues from this wave of technology are growing 'roughly three times more rapidly than the mobile or Internet waves.'"「AI企业正在大把赚钱。据悉,这波技术革命的营收增速大约是移动互联

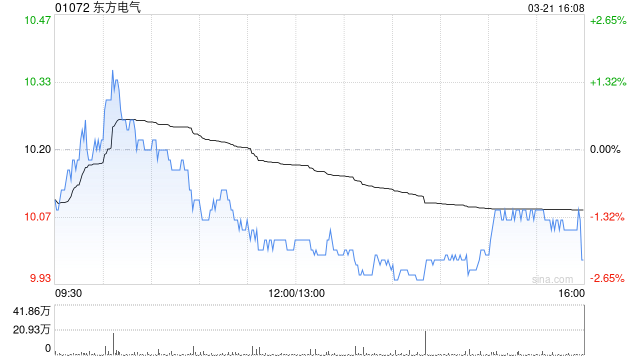

港股电力板块集体上扬 大摩:能源安全成AI时代全球投资核心赛道

7月6日消息,港股电力设备板块表现强劲,东方电气(24.4, 1.86, 8.25%)涨幅突破9%,潍柴动力(36.PropTypes, 1.46, 4.11%)上扬逾7%,哈尔滨电气(16.55, 1.05, 6.77%)攀升超6%。 从消息面分析,人工智能算力需求的井喷式增长与全球电网改造进程提速,正促使电力设备产业迈入新一轮繁荣周期。据国际能源署最新发布的报告预测,2026年前全球电力供应及基础设施领域的投资规模将逼近1.6万亿美元大关,其中电网建设投资有望达到5500亿美元左右,同比增幅接近20%

地产复苏加速,AI资本开支与OpenAI战略升级

地产行业 - 国企开发商引领本轮复苏中国房地产市场回暖正由上海向全国蔓延。从企业端看,国有开发商率先实现销售企稳,部分企业已在2026年上半年重拾增长动能。得益于在行业周期各阶段持续拿地,国企拥有更充裕且优质的项目储备。核心城市销售去化强劲,叠加其在重点区域高市场占比,部分国企有望在2026年率先迎来业绩拐点。我们建议聚焦深耕核心城市、可售资源充足、推盘计划明确的国有房企。在推荐名单中,新增中国金茂 (817 HK) 和越秀地产 (123 HK),持续看好华润置地 (1109 HK)。华尔街如何影响美股科

人工智能浪潮下PCB产业的新变局

伴随全球AI算力基础设施不断扩张,高端AI PCB需求呈现迅猛增长态势。历经2021年行业巅峰及此后三年调整期,PCB产业正步入新一轮上行周期。在AI服务器、高速交换机等终端需求驱动下,据东吴证券数据显示,2025年九大头部PCB厂商资本开支合计267亿元,同比增幅达111%,2026年第一季度资本开支为125亿元,同比增长182%,扩张步伐持续加快;当前扩产主力仍以胜宏、沪电、鹏鼎为代表,后续深南、景旺、方正、广合等厂商有望跟进提速。AI时代PCB龙头的战略布局进入2026年,海内外PCB制造商纷纷加大

AI是否见顶?

本周末,因各种利空消息感到焦虑的人变多了。追涨杀跌是人性使然,特别是上周经历历史最大单日亏损后,投资者风险偏好降低,股价下跌更让人恐慌,担心这是历史大顶。新能源与AI属于典型的成长型股票投资。回顾2019至2022年的新能源投资,股价增速最快的时段是2020至2021年,当时受全球大放水及疫情推动,加上新能源渗透率从5%提升至15%(得益于比亚迪、五菱宏光等大众车型的普及),5%到15%正是成长型行业爆发的阶段。不过股价在2021年第三、四季度见顶,2022年还出现了最后一波疯狂上涨。2021年见顶的主因

AI泡沫与算力折旧的深层隐忧

一、近期全球金融市场剧烈震荡1.韩国市场呈现典型过山车行情:与存储芯片高度关联,频繁暴涨暴跌、整体趋势向下。2.两大AI负面因素触发回调- OpenAI延后至2027年上市:拒绝接受降低估值,坚持延期维护万亿美元市值,间接表明现有AI估值难以维系;加上SpaceX上市后表现未达预期,市场对AI的信心开始动摇。- Meta出售富余算力:被视作全球首家削减AI资本支出的巨头,直接引发7月1日美股半导体重挫、7月2日全球科技股集体回调。二、Meta抛售算力的真实底层逻辑1.Meta此前激进押注元宇宙遭遇挫败,随