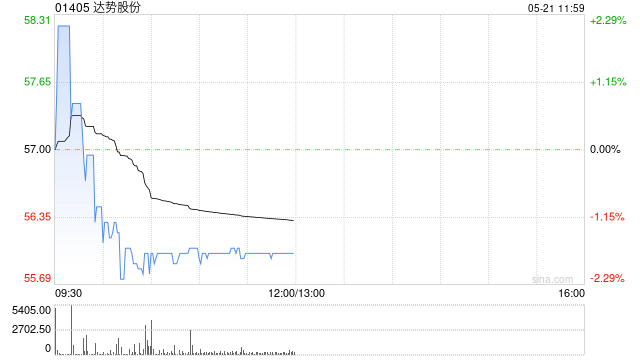

广发证券看好达势股份,目标价71.92港元维持买入建议

广发证券(15.7, 0.24, 1.55%)在最新研究报告中指出,预测达势股份(01405)26至28年调整后净利润分别为2.0亿、2.8亿及4.3亿元。鉴于公司品牌影响力持续提升,扩张步伐稳健,且盈利能力进入释放周期,仍处于高速发展阶段,故采用PEG估值模型。对比同业水平,给予其26年1.3倍PEG估值,目标价定为71.92港元,评级维持"买入"。 该机构核心观点包括: 达势股份公布25年度财报,整体表现符合市场预期(除特别说明外,货币单位均为人民币) (1)25年下半年:营收28.1亿元,同比增长2

中金重申思摩尔国际跑赢行业 目标价14港元不变

中金公司发布研究报告,保持对思摩尔国际(9.23, -0.17, -1.81%)(06969)2026及2027年的盈利预测不变。当前股价对应2026及2027年市盈率分别为45倍和20倍。 报告维持其“跑赢行业”评级及14港元的目标价,该目标价对应2026及2027年市盈率分别为67倍和30倍, 意味着有49%的潜在上涨空间。公司公布的第一季度业绩显示,收入达38.56亿元,同比增长41.7%,归母净利润同比增长36.6%至2.63亿元。若剔除股权激励费用影响,调整后归母净利润同比增长 10.7%至3.

滴普科技早盘逆势大涨超27% 获国泰海通证券"增持"看好

滴普科技(01384)日内一度逆势冲高逾35%,近两日累计涨幅实现翻番。截至当前,涨幅达27.35%,股价报56.80港元,成交20.72亿港元。 滴普科技公布全年财报,全年营收达4.15亿元,同比增幅70.8%。其中,2023年末面世的FastAGI企业级人工智能解决方案,2025年创收2.54亿元,同比激增181.5%,收入占比由37.2%飙升至61.3%,跃升为首要营收来源,客户规模从20家扩大至70家,商业化步伐提速。 国泰海通证券(14.12, -0.16, -1.12%)近期发布研究报告,首度

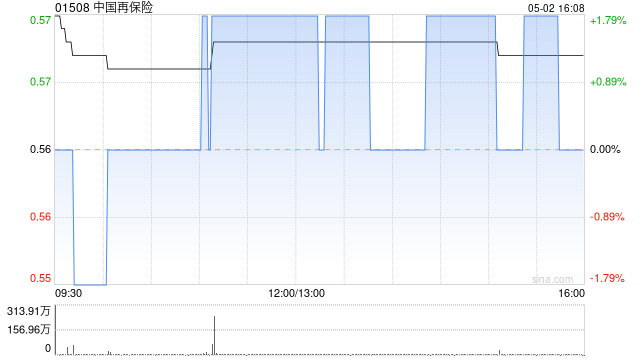

小摩调降中再保目标价至1.6港元 维持中性评级

小摩在研报中指出,中国再保险(1.36, -0.01, -0.73%)(01508)年内股价走势落后于大盘,主要反映市场预期2026财年承保盈利空间收窄。不过,该行认为当前市场情绪过于悲观。原因在于其海外业务盈利水平持续改善,特别是桥社(Chaucer)表现突出,加之预期国内财产险和意外险业务利润率有望提升,可在一定程度上缓解宏观经济环境带来的负面影响。小摩将中国再保险目标价从1.8港元调降至1.6港元,保持"中性"评级。 基于此,小摩将中国再保险2026财年盈利预期下调5%至107亿元,相当于同比增长9

国金证券上调平高电气评级至增持

国金证券(8.520, 0.16, 1.91%)股份有限公司研究员姚遥日前完成了对平高电气(20.790, 0.15, 0.73%)的深度研究,并推出了题为《高压环节盈利能力持续提升,配网国际业务略承压》的分析报告,对平高电气给出了增持的投资评级。 平高电气(600312) 4月20日,平高电气正式公布了2025年度财务报告,全年实现营业收入125.2亿元,较去年同期微增0.9%;归属母公司净利润达11.2亿元,同比增长9.4%;综合毛利率为23.9%,同比提升1.6个百分点。第四季度单季营收40.2亿元

瑞银降级ServiceNow,揭示企业开支重心转移

ServiceNow今日走势疲软,瑞银(41.68, 0.29, 0.70%)的评级下调揭示了市场情绪的微妙转变。 瑞银将该股评级由“买入”降至“中性”,目标价也从170美元下调至100美元。受此影响,股价暴跌约6%,年内累计跌幅接近45%。对于一只曾被视为企业软件投资首选标的的股票来说,这无疑是一次剧烈的调整。 瑞银的分析重点在于企业支出结构的变迁。企业资金正日益向人工智能、数据及基础设施倾斜,这势必导致其他领域的预算被压缩,传统软件支出因此面临下行压力。 数据也佐证了这一趋势。瑞银预计剩余履约义务增长

Adobe股价跌至7年低点,花旗因AI冲击担忧下调评级

美股周五早盘时段,Adobe(225.2, -4.74, -2.06%)股价刷新2019年后最低纪录。花旗集团下调这家企业及另外五家软件厂商的目标价格,人工智能带来的颠覆性忧虑已致使该板块总市值缩水近万亿美元。 Adobe股票今年以来累计跌幅超过31%。投资者普遍担心AI技术工具可能削弱对传统软件产品的需求,这一忧虑情绪已造成软件行业市值蒸发约一万亿美元。 花旗调降Adobe的评级前景,鉴于人工智能颠覆性影响的新一轮担忧正给该板块施加压力,该投行对该企业集团的立场转向更为审慎。 这家投行将Adobe目标股

CoreWeave携手Anthropic,AI模型四强悉数入列

云计算服务商CoreWeave(CRWV)周五对外宣布,已与AI研究企业Anthropic签署了长期合作协议,旨在为Claude系列AI模型的研发与落地提供算力支撑。 据CoreWeave发布的声明显示,此协议将助力Anthropic完成Claude系列AI模型的构建与上线,算力资源将涵盖多种英伟达芯片架构,并部署在美国数据中心内。CoreWeave联合创始人兼CEO Michael Intrator指出:“AI的核心已从单纯的基础设施转变为将模型转化为现实影响力的平台。我们非常荣幸能与Anthropic

软银创纪录发行高息日元债,利率高达4.97%

软银(11.93, -0.22, -1.83%)集团面向普通投资者推出了日元混合债,首期5年的票息高达4.97%,这刷新了该公司此类债券的历史最高纪录。 此次发行的4180亿日元(26亿美元)债券属于35年期的次级债,具备5年后的赎回条款。公司表示,募集资金将用于偿还2026年6月到期债券的再融资需求。 统计显示,该债券的票息在日本非金融类企业发行的零售债中位居榜首。软银近年来加码人工智能AI投资,这导致市场对其资金流动性、财务灵活性下降及评级下调的担忧加剧。 责任编辑:刘明亮 新浪财经声明:本消息系转载

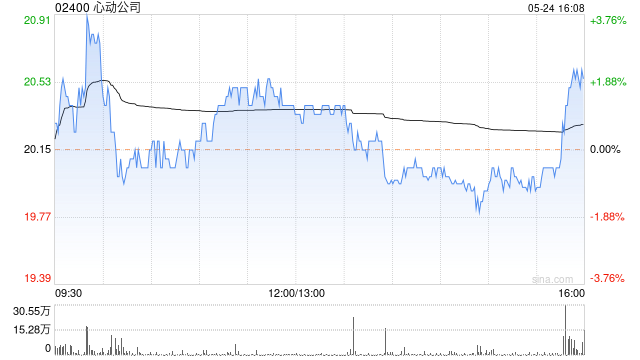

华创证券首评心动公司 看高至100.9港元并予强推

华创证券发布研究报告表示,预计心动公司(63.2, 0.75, 1.20%)(02400)将在2026至2028年实现归母净利润21.8/27.3/31.1亿元,同比增速分别为42%/25%/14%。估值方面采用PE法,并选取部分A+H股游戏企业作为可比对象,对应25-27年PE平均值为20/15/13倍。考虑到公司核心自研产品具备长期运营空间,且TapTap平台拥有较强稳定性与持续性,理应获得更高估值,因此给予公司2026年20倍目标PE,对应目标市值435.5亿元,目标价100.9港元,首次覆盖并给予

花旗下调哈电股份目标价至30港元 维持买入评级

花旗发布研究报告指出,哈尔滨电气(股份代号:01133)预估,在可见的未来,中国每年批准新建核电机组的平均数将达到10台。报告提到,2025年核电设备的招标价格已呈现小幅上升,预期今年价格将继续温和上涨。基于此,该行将哈尔滨电气的目标价格从32港元调整至30港元,维持“买入”评级,认为其估值具备吸引力,但由于燃煤发电设备收入预期有所降低,故将公司下一财年的净利润预测下调了4%。 报告还表示,哈尔滨电气在沙特阿拉伯的两个EPC项目所处位置远离冲突区域,未受波及。然而,出于安全考虑,公司已安排部分相关员工撤离

瑞银预测腾讯首季盈利升12% 维持买入评级

瑞银在最新研究报告中指出,预计腾讯控股(503.5, -5.00, -0.98%)(00700)第一季度营收同比提升11%,调整后盈利同比增幅达12%,达到692亿元人民币。分业务来看,瑞银预估国内游戏业务营收增速为13%;海外游戏业务营收增长16%;广告业务营收增幅18%;金融科技与企业服务板块营收预计增长10%。预计腾讯2026财年调整后每股盈利增长12%,给予"买入"评级,目标价定为780港元。 瑞银表示,投资者密切关注腾讯AI战略及利润率趋势,以及计划于4月中旬发布的混元3.0大语言模型。管理层承

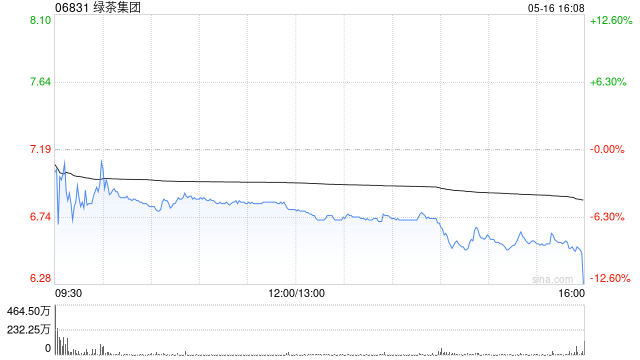

花旗:绿茶集团上市前股东清仓不影响公开市场 维持买入评级

花旗银行发布研究报告指出,绿茶集团(06831)上市前的私募股权投资者Partners Group Gourmet House Ltd(PG)已通过特定渠道交易,将其持有的全部16%股份出售完毕。该行了解到,此类交易为定向配售,不会对公开市场的股票买卖造成冲击。待相关程序(含监管审批)完成后,PG将彻底退出绿茶集团,不再持有任何股权。花旗对绿茶集团给予“买入”评级,依据是2026年预计13倍的市盈率,目标价位定在13.4港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

三一国际午盘走强逾5% 招银国际继续给予买入评价

三一国际(12.8, 0.62, 5.09%)(00631)午后股价一度上扬5.26%,最新报12.82港元,成交金额达9066.12万港元。 根据三一国际年报,公司全年录得营业收入243亿元,较上年增长11%;归属于母公司净利润为17.8亿元,同比提升61%。其中,海外业务实现收入92.34亿元,同比增长13%。 招银国际在研报中指出,三一国际2025年税后利润(含少数股东权益)达到17.8亿元,落在此前预告的利润区间内(16亿元至18.5亿元);若剔除一次性减值损失影响,经调整后的股东净利润为18.5

万洲国际午盘走强逾3% 花旗续予买入看高一线

万洲国际(10.8, 0.36, 3.45%)(00288)午后涨幅一度超过3%,股价最高触及10.83港元,刷新历史高位。截至发稿,股价升3.45%,报10.80港元,成交额达1.89亿港元。 花旗在研报中表示,万洲国际去年第四季度经营利润同比上升13%,净利润增长9%,表现均好于市场预期,主要得益于美国猪肉业务受大宗商品价格走势有利以及运营效率改善带动。管理层计划通过进一步优化效率,在潜在成本上涨的情况下,维持2026年美国生猪养殖业务的盈利水平。该行基本维持原有盈利预测,同时将目标价由9.5港元上调