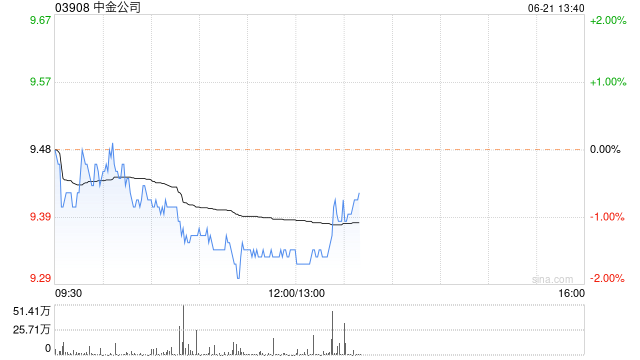

摩根大通看好中金公司首季表现 维持行业首选评级

摩根大通发布研报称,中金公司(20, 0.74, 3.84%)(03908)预料今年首季净利润同比增长65至90%,表现优于市场预测,相信股价将出现积极回应。展望未来,小摩预期中金的财报将支撑其股价于短期走势强劲,而中金与东兴证券及信达证券合并后所带来的进展与协同效应、海外业务拓展及机构业务回暖,应能进一步推动估值修复。该行维持对中金的“增持”评级,并继续将其列为行业首选。

高盛维持中金公司买入评级 首季业绩大幅超出预期

高盛发布研究报告,重申对中金公司H股给予“买入”评级,设定未来12个月目标价为28.15港元,该估值基于对2027年11倍预测市盈率的考量。中金公司披露的今年第一季度初步业绩表现强劲,其指引显示,2026年第一季度归属于股东的净利润预计在34亿至39亿元人民币之间,同比增长幅度达65%至90%,远高于高盛此前预期的27%至46%增速。 然而,该行分析指出,尽管行业数据已基本被市场预期所消化,但中金的出色表现更可能得益于其香港业务的强劲势头,因为香港业务贡献了集团约30%的收入,且香港IPO市场持续强劲增长

摩根士丹利预测中金股价短期大概率上扬

摩根士丹利发布研究报告指出,预计中金公司(20, 0.74, 3.84%)(股票代码:03908)在未来30天内股价出现上涨的可能性超过80%。这主要是由于近期股价已经经历了一定程度的回调,使得其短期估值显得更为诱人。 该报告分析认为,中金公司在A股与H股的首次公开募股承销、衍生品业务以及收费型财富管理业务等领域,仍有潜力进一步扩大其市场占有率。当前的市场环境较为有利,A股和H股的平均日交易额保持在高位,IPO活动也在持续回暖。潜在的推动因素可能包括头部券商杠杆率上限的放宽、新衍生品监管细则的正式出台,以

中金公司发布业绩预增公告 股价应声上扬近4%

中金公司(19.86, 0.60, 3.12%)(03908)发布盈利预喜后股价攀升近4%,截至当前,涨幅达到3.95%,报价20.02港元,成交金额为1844.24万港元。 4月15日,中金公司发布公告,预计2026年第一季度归属于母公司股东的净利润将介于人民币33.69亿元至38.80亿元之间。与去年同期相比,净利润预计增加约人民币13.27亿元至18.38亿元,同比增幅约为65%至90%。 在扣除非经常性损益项目后,预计2026年第一季度归属于母公司股东的净利润将在人民币33.34亿元至38.36亿

中金维持波司登跑赢行业,看高至5.65港元

中金公司发布研究报告,维持波司登(03998)2026/2027财年每股盈利预测0.32/0.34元人民币不变,现价对应2026/2027财年市盈率分别为11倍/10倍,维持"跑赢行业"评级及5.65港元目标价,目标价对应2026财年16倍市盈率,较当前股价存在40%上涨空间。波司登近期推出AREAL高端系列、都市户外、智慧通勤、轻盈运动四大春夏新品,彰显集团在产品创新、品牌升级及全球化布局方面的进展。 中金核心观点如下: 2026财年波司登主打IP系列表现抢眼,助力营收增长并提升品牌形象 2026财年尽

中金看好腾讯核心业务韧性 重申跑赢行业评级

中金发布研报称,如以AI战略优先级、资金投入及成果产出作为衡量标准,相比其他企业,腾讯控股(492.6, 2.60, 0.53%)(00700)在AI领域的步伐显得较为审慎。这或源于其特有的社交产品属性,以及倾向于自下而上的组织体系和企业文化。当前AI发展需千亿规模投资、集中化组织变革,更需倚重顶层的高效决断。该行保持对腾讯今明两年盈利预期稳定,重申“跑赢行业”评级,目标价666港元不变,相当于2026年非国际财务报告准则下20倍市盈率。 中金指出,腾讯社交与游戏等核心业务的强大韧性,如同战时储备充足的后

小摩上调中金目标价至24.5港元 维持增持评级

摩根大通发表研究报告表示,已对中金公司(03908)的财务模型作出调整,以体现其去年第四季度业绩表现以及管理层关于中金通过股份互换方式整合东兴证券(601198.SH)与信达证券(601059.SH)进展的最新评述。小摩预计此次并购将在2026年第三季度落定,相比此前预测的第二季度略有延后,同时将明后两年的盈利预测分别提升2.5%和4.6%。该行将中金公司2026年末的目标价从24港元小幅上调至24.5港元,并继续给予“增持”评级。责任编辑:史丽君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于

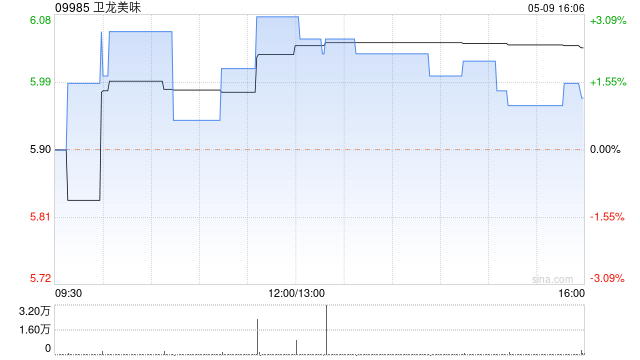

中金予卫龙美味目标价15港元 维持跑赢行业评级

中金发布研报指出,给予卫龙美味(09985)目标价位15港元,对应2026/27E市盈率约19/17倍。当前股价对应26/27年市盈率约12.1/10.3倍,意味着约61%的上行空间。继续维持跑赢行业评级。该行考虑到2026年将增加部分费用支出等,新增预测2027年净利润为19.28亿元。 中金的主要观点包括: 2025年蔬菜类产品收入超过45亿元,且利润率提升至19.8%水平 1)收入方面:2025年下半年的蔬菜制品收入约为24亿元(同比增幅25.6%,增量约5亿元),调味面制品与豆制品及其他收入分别为

中金力挺腾讯:维持优于大市评级,目标价666港元

中金公司最新研究报告指出,保持腾讯控股(491.6, 1.60, 0.33%)(00700)2026及2027年盈利预估稳定。重申“跑赢行业”评级不变,目标价位666港元,相当于20倍2026年预测Non-IFRS市盈率,距现价具备32%上升潜力。目前估值处于15倍/13倍2026e/2027e Non-IFRS市盈率水平。 若将长期AI战略部署视作一场持久战,立于不败之地者更易取得最终胜利,中金认为腾讯正是这样的稳健者。只要腾讯秉持谦逊姿态,微信坚守为用户创造价值理念,国内科技龙头企业不陷入盲目扩张内卷

中金:保持安踏体育跑赢行业评级 目标价110.91港元

中金发布研报指出,维持安踏体育(02020)2026/27年EPS预测4.99/5.38元不变,当前股价对应15/14倍2026/27年市盈率,维持跑赢行业评级和目标价110.91港元不变,对应2026/27年20/18倍市盈率,有34%上行空间。中金核心观点如下:一季度表现超市场预期一季度春节错期行业表现积极的背景下,集团发挥多品牌强运营的战略优势,各品牌均实现超越市场预期的优异增长表现。FILA聚焦商品效率、事件营销和渠道提升,一季度在较高基数下流水同增10-20%低段,自2024年以来重归双位数增长

中金重申思摩尔国际跑赢行业 目标价14港元不变

中金公司发布研究报告,保持对思摩尔国际(9.23, -0.17, -1.81%)(06969)2026及2027年的盈利预测不变。当前股价对应2026及2027年市盈率分别为45倍和20倍。 报告维持其“跑赢行业”评级及14港元的目标价,该目标价对应2026及2027年市盈率分别为67倍和30倍, 意味着有49%的潜在上涨空间。公司公布的第一季度业绩显示,收入达38.56亿元,同比增长41.7%,归母净利润同比增长36.6%至2.63亿元。若剔除股权激励费用影响,调整后归母净利润同比增长 10.7%至3.

中金薪酬回升:人均接近80万,陈亮年薪小幅下调

来源|腾讯财经 文|王立广 编辑|刘鹏 2025年,中国资本市场迎来资产重估行情,在全球主要市场中表现居前。在市场回暖与资本市场改革稳步推进的带动下,券商行业整体业绩普遍提升。恰逢成立三十周年,中金公司也交出了一份营收和净利润双双增长的答卷。 财报数据显示,2025年中金公司实现营业收入284.81亿元,同比增长33.50%;归属于母公司股东的净利润为97.91亿元,同比大增71.93%。截至2025年末,公司总资产达到7828.26亿元,同比增长16.02%;净资产为1220.58亿元,同比增长5.82

中资券商加速出海 海外业务大爆发 高管薪酬千万级

根据中证协最新统计,截至2025年底,共有34家内地券商设立了36家境外分支机构,境外资产总额达到1.94万亿港元(约1.78万亿元人民币),较上年增长31.95%。全年营收为452.33亿港元(约414.41亿元人民币),同比增长6.15%。在协助企业赴港上市方面,中资券商占据绝对优势,全年共助力113家企业登陆香港市场,融资总额超过2800亿港元,市场份额超90%,较2024年大幅提高。 头部券商表现亮眼。中信证券国际2025年营收约230亿元,同比增48%,净利润62.88亿元,占据行业境外总收入的

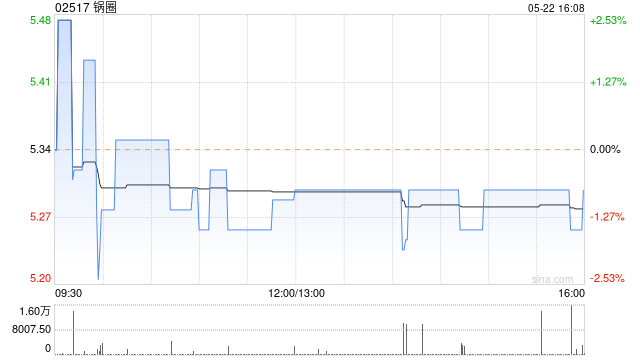

锅圈早盘走强超4% 2026年开店与同店目标高于预期

锅圈(02517)早盘一度上涨逾4%,截至发稿,股价涨幅为3.74%,报4.71港元,成交金额达3884.47万港元。 4月2日,锅圈发布公告称,为进一步规范公司的利润分配安排,建立科学、连续且稳定的股东回报机制,兼顾股东短期收益与公司长期发展,切实保障全体股东的合法权益,公司董事会已于公告当日审议通过股息政策。该政策仍需提交公司股东于2026年4月29日召开的2025年度股东大会审议批准后方可正式实施。在公司正式采纳该股息政策后,将据此向股东宣派及派发股息,使股东能够共享公司经营成果。 中金在研报中表示

蓝箭航天IPO按下暂停键后 保代离任引发关注

来源:金石杂谈 4月8日消息,近两日蓝箭航天保代离职一事在社区和网络上持续发酵。金石杂谈梳理后发现,蓝箭航天共有两名保代,分别为田加力和倪佳伟。 就在3月31日,蓝箭航天IPO进程突然被中止,主要原因在于财务报告需要补充更新。至于此事是否与保代变动存在关联,目前尚无定论。 金石杂谈查询协会官网后发现,田加力的信息已全部消失,基本可以确认其已从中金公司离任;另一名保代倪佳伟则仍在职,但尚无保荐项目的实际经验。 金石杂谈进一步查阅wind数据了解到,田加力此前并未有成功的首发保荐代表人经历,或虽参与过相关工作