中金维持越秀地产行业领先评级

中金公司发布研究报告,维持越秀地产(股票代码:00123)跑赢行业的投资评级,并设定目标股价为5.9港元/股。该机构认为,公司销售基本面表现出较强的韧性,对应2026年和2027年的市净率分别为0.39倍和0.38倍,较当前股价有59%的上涨潜力。 报告中的主要观点包括: 2025年业绩符合市场预期 公司公布了2025年的财务表现:营业收入与去年同期持平,达到864.6亿元;毛利率为7.8%,销售及管理费用率保持稳定在4.5%;核心净利润为2.6亿元,整体业绩符合市场预期。 地方国资房企融资优势显著 截至

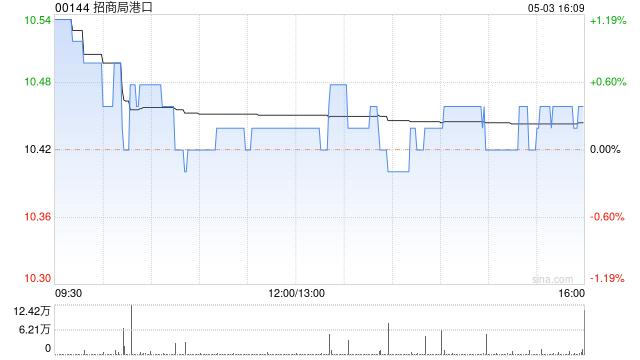

中金维持招商局港口增持评级 目标价16.5港元

中金公司发布研究报告指出,对招商局港口(14.81, 0.32, 2.21%)(00144)2026年盈利预测保持稳定,首次给出2027年净利润预测为78亿港元,目前股价对应2026年和2027年市盈率均为7.8倍。继续给予优于行业评级,目标价格维持在16.5港元/股,该目标价对应8.9倍2026年市盈率和8.8倍2027年市盈率。相较现价存在13.87%的上涨潜力,公司当前股价对应的2026/2027年度股息收益率分别为6.0%/6.0%,具备一定投资价值。 中金核心观点如下: 2025年经营成果未达预

中金维持明略科技-W优于行业评级 目标价293港元

中金发布研究报告指出,维持明略科技-W(02718)2026年与2027年收入预测不变,但因公司计划加大端侧模型研发及算力投入,将2026年/2027年经调整净利润由1.67亿元/2.99亿元下调至-1.92亿元/1.10亿元。该行看好其Agentic Services业务的长期发展潜力,维持“跑赢行业”评级及目标价293港元(对应21倍2026年预期市销率),当前股价对应15倍/11倍2026e/2027e市销率,具备44%上行空间。 中金核心观点如下: 2025年收入基本符合预期,经调整净利润超预期

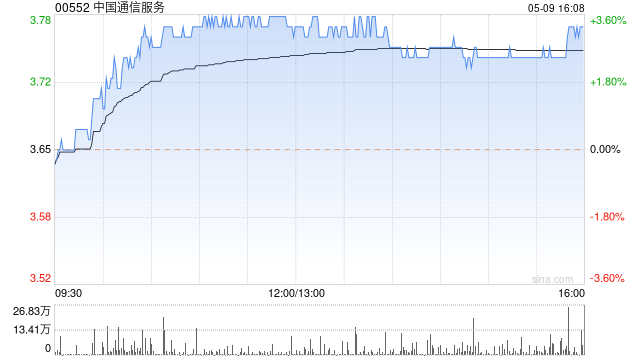

中金维持中国通信服务行业领先评级

中金公司发布研究报告,鉴于运营商资本支出减少,将中国通信服务(4.05, 0.00, 0.00%)(00552)2026年的收入预测下调3.7%至1,522亿元,并因公司提质降本,小幅下调2026年净利润预测1.5%至37.05亿元;首次引入2027年的收入和净利润预测分别为1,541亿元和37.9亿元。当前股价对应2026/27年的市盈率为6.7/6.5倍。考虑到公司在业务多元化发展和把握AI机遇方面的表现,中金维持其跑赢行业的评级和5.50港元的目标价,对应2026/27年的市盈率分别为9.2/8.8

中金:A股或已触及中期底部,调整孕育配置良机

中金点睛 自美伊局势紧张、霍尔木兹海峡通行受阻以来,国际原油市场剧烈震荡,“滞胀”甚至“经济衰退”的预期持续升温,主导全球资产配置逻辑。2月28日以来,美元指数走强,全球风险类资产普遍承压。A股亦未能幸免,经历阶段性下探后,市场情绪略有修复,板块层面呈现明显估值回调特征;具备防御属性的高分红标的,以及受益于能源替代逻辑的煤炭、电力、电池等相关领域,展现出较强抗跌性。 短期内,伊朗问题仍处于未达成共识的博弈加剧期,事态演进的高度不确定性进一步推升避险情绪。3月霍尔木兹海峡货运量显著下滑,当前封锁带来的流通性

中金2025业绩增长,服务优势显著

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 责任编辑:宋雅芳 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

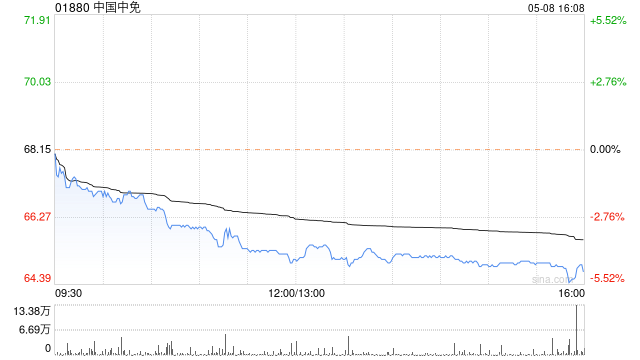

中金下调中国中免目标价至95港元

中金发布研报称,维持中国中免(66.6, 1.65, 2.54%)(01880)今明两年盈利预测54.83亿元人民币(下同)、63.1亿元不变;考虑到行业估值中枢下移,下调中免(601888.SH)目标价至95元人民币,降H股目标价至95港元;对其港股及A股均维持“跑赢行业”评级。 中国中免公布2025年业绩,收入同比减少4.92%至536.94亿元,归母净利润同比减少15.96%至35.86亿元,又认为去年末季业绩符合市场预期。展望2026年,该行看好离境旅客、岛民免税、数码产品及内生增长有望带来免税销

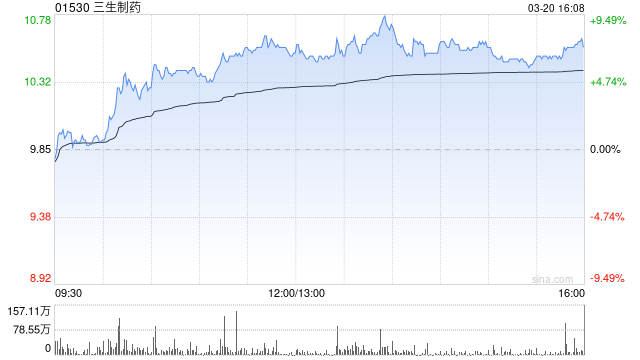

中金维持三生制药跑赢行业评级

中金发布研报称,考虑对外授权收入利润确认节奏,下调三生制药(25.22, 2.58, 11.40%)(01530)26年净利预测47%至30.24亿元,引入27年净利34.65亿元。现价对应26/27年17/15x P/E。盈利预测调整仅因报表确认节奏调整,并持续看好707成为下一代I/O基石药物潜力,该行维持 36.5港元目标价(对应26/27年27/24x P/E)和跑赢行业评级,隐含61%涨幅。 中金主要观点如下: 2025年业绩基本符合市场预期 公司公布2025年业绩:收入176.96亿元,同比增

中金维持顺丰同城领先评级 目标价17.8港元

中金发布报告指出,首次预测顺丰同城(10.84, 0.03, 0.28%)(09699)2027年经调整净利润为9.66亿元,当前股价对应2026/2027年的市盈率分别为14倍和8倍。维持领先行业的评级,设定目标价17.8港元,对应2026/2027年的市盈率为23倍和14倍,上行空间达到65%。预计公司规模效应将持续显现,2026年费率有望继续下滑。得益于订单量的增长和轻资产运营模式,预计公司费用占比将进一步优化。 中金的主要观点如下: 公司公布2025年业绩:收入同比增长45%至228.99亿元;毛

中金与银河高管互换,人事调整再掀波澜

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:金融时报 中金与银河,又“换”人了。 3月30日,两家“汇金系”券商同日官宣高管变动:中金公司(32.670, 0.28, 0.86%)迎来两位中国银河(12.890, 0.15, 1.18%)证券背景的新任管委会成员,银河证券则补位两位“女将”出任副总裁,分别来自中金公司以及股东方中投公司。 高管“互换”再添新例 具体来看,公告显示,中金公司聘任梁世鹏、郭济敏为公司管委会成员,其中梁世鹏接棒周佳兴出任合规总监。值得注意的是,

中金调降绿城中国目标价至14港元 维持跑赢行业评级

中金公司发布研究报告指出,基于可结算资源规模因素,将绿城中国(8.42, -0.31, -3.55%)(03900)2026/2027年盈利预测分别下调39%和41%,至2.0亿和9.6亿元。目前股价对应2026/2027年市净率分别为0.56倍和0.54倍。该行维持其跑赢行业评级,综合考虑盈利预测调整及公司经营端的稳定表现,将目标价下调8%至14.0港元/股,对应0.89/0.86倍2026/2027年市净率,相比现价存在60%上涨潜力。 中金核心观点如下: 2025年业绩符合市场预期 公司公布2025

中金维持保利物业评级,目标价降至36.3港元

中金发布研报称,维持保利物业(31.32, 0.12, 0.39%)(06049)盈利预测基本不变,预计2026-27年归母净利润同比分别增5%和3%至16.3亿元和16.8亿元。维持跑赢行业评级,下调目标价15%至36.3港元(对应11倍2026年目标市盈率和16%上行空间),主要考虑到盈利增长的不确定性增加及市场风险偏好调整。公司当前交易于9.5倍2026年市盈率。 中金主要观点如下: 2025年度业绩符合市场预期 公司公布2025年业绩:收入171.3亿元,同比增长5%;归母净利润15.5亿元,同比

中金:维持首程控股跑赢行业评级 目标价2.7港元

中金发布研报称,审慎考虑首程控股(1.69, 0.02, 1.20%)(00697)投资超额收益及服务特许经营权收入,引入2027年预测6.4亿港元(同比分别+97%及+6%)。维持跑赢行业评级,予目标价2.7港元,目标价对应2.2倍2026年市净率,较当前股价隐含62%的上行空间。公司当前交易于1.3倍2026年市净率。

中金:看好佳鑫国际资源未来发展,上调目标价至158.3港元

中金发布研究报告表示,对佳鑫国际资源(11.08, 0.34, 3.17%)(03858)在巴库塔的扩产及中亚地区有色资源开发持乐观态度,维持其跑赢行业的评级。考虑到盈利调整和港股流动性,将目标价上调67%至158.3港元,对应2026/2027年预期市盈率分别为18.0倍和10.9倍,有52%的上涨潜力。同时,上调2026-2027年的归母净利润预测至40.1亿港元和66.4亿港元,当前股价对应的市盈率为11.8倍和7.1倍。 中金的主要观点如下: 公司2025年的业绩略高于预期 公司公布了2025年的

中金下调名创优品目标价至39.16港元 维持增持评级

中金发布研究报告指出,受宏观环境不确定性影响,将名创优品(32, 1.24, 4.03%)(09896,MNSO.US)2026/2027年经调整净利润预测分别下调11%/16%至31亿元和35亿元。当前港股与美股估值对应2026/2027年P/E分别为11倍和10倍。维持“跑赢行业”评级,因业绩波动影响估值,目标价下调22%至39.16港元/20.32美元,对应14倍2026年P/E,具备27%至32%的上行空间。公司预计2026年收入同比增长10%-20%的高段区间,该行看好以美国为代表的海外直营市场