中金上调中国联塑目标价 去年盈利不及预期

中金公司发布研究报告指出,中国联塑(02128)2025年度业绩表现未达该机构预期。公司营业收入同比下滑10%,至243亿元人民币,净利润同比下降25%,为12.6亿元。盈利低于预期的原因,可能在于去年下半年集中计提了商誉减值、资产减值及汇兑损失等非经常性项目;此外,原材料PVC价格的下跌也导致公司产品售价下滑幅度超出预期。公司海外业务有望逐渐成为新的增长动力。基于对2027年盈利的预测,将其目标价上调40%至5.9港元,该价格对应预测的2026年及2027年市盈率分别为11倍和6倍,维持“跑赢行业”评级

中金重申康耐特光学跑赢行业评级 目标价65港元

中金公司最新研究报告指出,对康耐特光学(02276)2026及2027年盈利预期保持不变,现有股价对应2026/2027年市盈率为27倍/21倍。重申跑赢行业评级,目标价定于65港元,对应2026/2027年市盈率42倍/32倍,较现价具备53%上升潜力。报告认为公司2026年营收有望在原材料成本优势、朝日富士产能扩张及高端产品升级三大引擎推动下恢复双位数增长,随着大客户XR业务进入量产阶段并开始贡献业绩,双轮驱动前景可期。

券商自营全面发力:中信、国泰海通、中金去年收入均破百亿

上市券商年报正进入集中披露阶段。截至4月6日,已有接近30家上市券商发布年报,披露家数已超过上市券商总量的一半,行业整体业绩轮廓正日益明朗。 Wind数据显示,2025年A股市场整体走强,上证指数、深证成指、创业板指全年分别上涨18.41%、29.87%、49.57%,全年成交额达到419.86万亿元,日均成交额为1.73万亿元,这两项指标均刷新年度历史纪录。 市场交易活跃度显著上行,为券商各项核心业务修复提供了有力支撑。其中,被视为券商业绩“压舱石”的自营业务表现格外突出,成为推动行业增长的核心动力。

中金维持天虹国际“跑赢行业”评级 看高目标价至8.39港元

中金发布研究报告,重申对天虹国际集团(6.12, 0.13, 2.17%)(02678)的“跑赢行业”评级。该行给予公司2026年6.0倍市盈率估值,对应目标价为8.39港元。目前公司股票交易于2026及2027年约4.4倍及3.9倍市盈率,相比现价存在约37.0%的潜在上行空间。报告预测公司2026年及2027年每股收益(EPS)将分别达到1.24元及1.37元,2025年至2027年的复合年增长率(CAGR)预计为17.5%。中金认为,公司的核心竞争力在于其全球化的产能布局与差异化的产品策略;同时,近

中金首次覆盖英矽智能,授予跑赢行业评级,目标价76.80港元

中金公司发布研究报告,首次追踪英矽智能(03696),评定为跑赢行业水平,设定目标价为76.80港元,对应2027年预期市销率25.8倍。该目标价较当前股价存在34%的上涨潜力,公司现阶段股价对应2026年/2027年预期市销率分别为26.4倍和19.2倍。该机构预测公司2026年及2027年营业收入将分别达到1.60亿美元与2.19亿美元,2025至2027年期间收入复合年均增长率达98%。该机构认为,公司凭借高质量推理链条、真实管线项目积累的临床与干湿实验闭环数据,持续优化AI模型并推动商业化应用,进

中金公司管理委员会迎来梁世鹏与郭济敏两位新成员

来源:瑞恩资本 中金公司(31.990, -0.17, -0.53%)(03908.HK)于2026年3月30日召开董事会会议,会议决定聘任梁世鹏先生与郭济敏女士为公司管理委员会成员。同时,会议同意将公司合规总监一职由周佳兴先生变更为梁世鹏先生,此项任命自董事会审议通过之日起生效。因工作调整,周佳兴先生不再担任公司合规总监职务,公司将对其另有任用。 梁世鹏先生及郭济敏女士的薪酬将依照相关规定执行。两人的个人履历如下: 梁世鹏先生, 1969年11月出生, 自2025年12月起担任公司党委委员。 其职业生涯

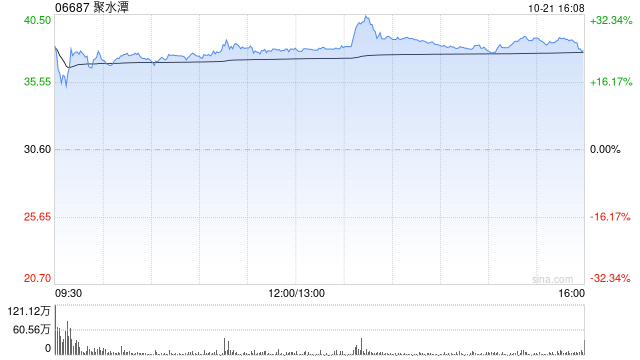

中金维持聚水潭跑赢行业评级 目标价调降至31港元

中金公司发布研究报告指出,维持对聚水潭(06687)2026年度营收及调整后净利润预测基本稳定,鉴于宏观经济环境承压可能给2026年订单及2027年营收带来不利冲击,将2027年收入预期调低9.2%至15.8亿元,调整后净利润预期调降12.7%至5.5亿元。维持跑赢行业评级,因行业整体估值水平下移,将目标价下调24%至31港元(对应30倍2026年市盈率)。公司当前股价对应20倍2026年市盈率,目标价存在59%上升潜力。 中金核心观点概览: 2025财年业绩符合早前预测 聚水潭披露2025年业绩:营收同

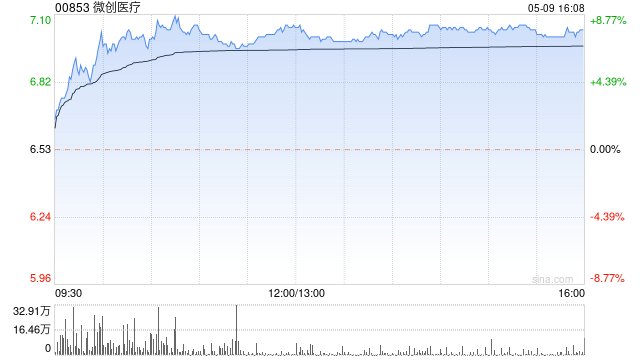

中金:微创医疗跑赢行业评级 目标价下调至14.5港元

中金研报确认维持微创医疗(9.17, -0.37, -3.88%)(00853)2026年归母净利润0.74亿美元的预测,并新增2027年0.24亿美元的预测。尽管评级仍为跑赢行业,但基于DCF下调目标价15%,新目标价定为14.5港元,意味着仍有58%的上涨空间。 中金主要观点如下: 2025年业绩符合市场预期 公司披露2025年业绩:营收11.05亿美元,同比+6.0%(扣汇率影响);归母净利润0.49亿美元,成功扭亏为盈;经营现金流净额0.69亿美元,系2020年后首度转正。 2025年各业务板块收

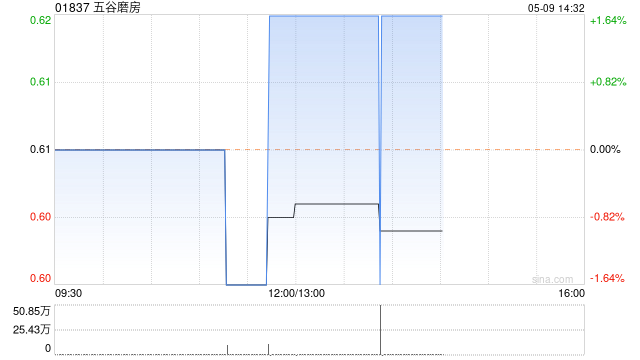

中金首评五谷磨房:看好行业表现 目标价2.20港元

中金在最新研报中表示,首次将五谷磨房(1.65, 0.03, 1.85%)(01837)纳入覆盖范围,并给予“跑赢行业”评级,目标价定为2.20港元,相比当前股价仍有约33.3%的上行空间,目前对应2026、2027年9.8倍和8.0倍市盈率。按照相对估值法测算,对应2026年13.2倍P/E,预计公司2026、2027年EPS分别为0.15元和0.18元,2025至2027年复合增长率达22%。公司为国内中式食养谷物营养粉领域的领先企业,该行看好药食同源及中式食养行业的成长前景,以及公司未来持续保持领先

一季度港股IPO保荐榜:三强领跑格局初显

【导读】一季度港股IPO保荐机构排行榜 中国基金报记者 刘明 见习记者 秦宁蔚 港股上市通道持续活跃,今年一季度共计40家企业登陆港交所。各大保荐机构战绩如何?统计结果显示,中金香港、华泰国际、中信证券香港三家头部中资券商稳居前列,分别担任15家、7家、7家新上市公司的保荐人。 根据Wind数据,在40家新上市公司中,上述三家中资券商保荐的企业首发募资总额分别达到528.12亿港元、279.31亿港元和232.1亿港元。 与此同时,中信里昂、摩根士丹利、瑞银集团、招商证券国际、国泰君安国际分别保荐5家、4

头部券商股权结构剧变:科技巨头退出,资管巨头入场

专题:上市券商2025年年报披露!各业务收入大比拼 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 伴随中金公司2025年度财报的正式发布,围绕这家龙头券商股权格局的“攻守易位”终于明朗。 早年作为战略投资者高调入局的互联网巨头腾讯与阿里巴巴,在过去一年持续抛售中金公司H股,阿里巴巴已退出前十大股东行列。而在科技巨头撤离的同时,以易方达基金、全球资产管理巨擘贝莱德(BlackRock)以及主权财富基金文莱投资局为代表的新一批机构投资者,正在低调接手。 腾讯持股比例减半 根据中金公

券商排名变化:广发、中金、招商崛起,东方财富九年连增

券商排名变化 2025年年报显示,券商整体业绩虽有提升,但多数营业收入仍未突破五年前的高点。财富管理和自营成为关键增长点,而投行业务对部分券商的影响尤为显著。 A股市场在2025年表现强劲,推动券商自营业务收入大幅增长。以中信证券为例,自营业务收入占比高达51.57%,几乎是其所有收入的主要来源。与此同时,财富管理业务收入同比增速大多在20%左右,贡献度最高超过四成。 然而,业绩分化明显。多数券商净利润创新高,但营业收入能超越2021年高点的仅广发证券、中金公司和招商证券。其中,广发证券由第六位升至第四位

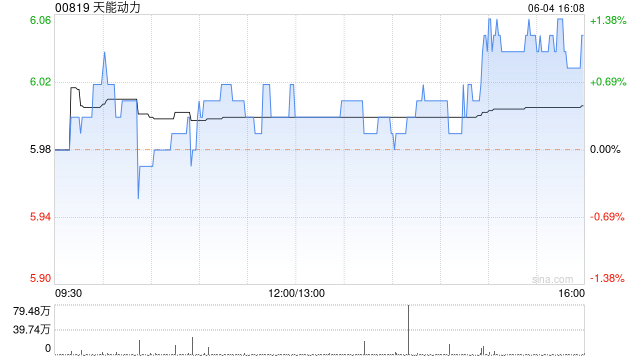

中金维持天能动力推荐评级 目标价8.5港元

中金发布研究报告表示,鉴于两轮车市场需求疲软以及原料成本上升,调降天能动力(7.45, 0.02, 0.27%)(00819)2026年盈利预期22%至16.78亿元,新增2027年盈利预期18.40亿元。该机构仍然看好公司两轮车电池领军地位及锂电业务优化带来的盈利潜力,保持8.5港元目标价,现价对应2026/2027年4.5x/4.0xP/E,目标价对应2026/2027年5.1x/4.6xP/E,有14.1%上涨空间,保持跑赢行业评级。 中金核心观点如下: 2025年业绩逊于该行预期 公司发布2025

中金:上调目标价至30港元,维持美丽田园医疗健康跑赢行业评级

中金发布研报称,维持美丽田园医疗健康(19.5, -0.45, -2.26%)(02373)26-27年盈利预测,当前股价对应26-27年10/8xP/E。维持跑赢行业评级,基于板块估值中枢下行,下调目标价29%至30港元,对应26-27年15/12xP/E,有54%的上行空间。 中金主要观点如下: 2025年业绩符合该行预期 公司公布2025年业绩:收入30.0亿元,同比+16.7%;归母净利润3.2亿元,同比+39.0%;经调净利润3.8亿元,同比+41.0%。业绩符合此前预告及预期。 生美及医美业务

中金:上调荣昌生物目标价至133.7港元

中金发布研报称,考虑荣昌生物(115.2, 4.80, 4.35%)(09995)授权合作收入确认节奏,上调2026年净利润由0.34亿元至42.35亿元,并引入2027年净利润预测7.48亿元。考虑RC148国际化研发提速及业绩改善,基于DCF估值,该行维持跑赢行业评级,上调目标价26.8%至133.7港元,较当前股价有21.1%的上行空间。 中金主要观点如下: 2025年业绩超过该行预期 公司公布2025年业绩:收入32.42亿元,同比增长89.55%;归母净利润7.10亿元,实现扭亏为盈。由于公司产