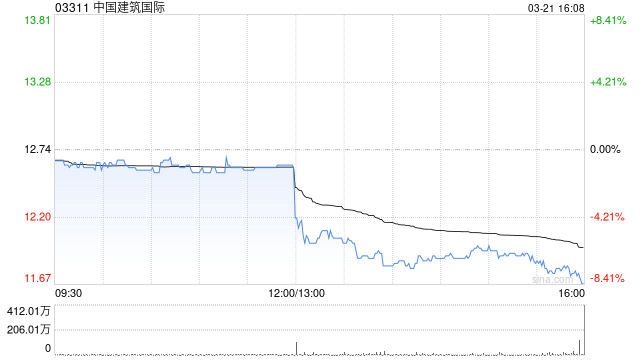

中金维持中国建筑国际跑赢行业评级 目标价降至11.63港元

中金发布研究报告,继续给予中国建筑国际(8.45, -0.04, -0.47%)(03311)跑赢行业的评级,然而鉴于港股市场的风险偏好调整,将目标价下调13.9%至11.63港元,对应的2026/2027年的市盈率为5.7x/5.1x,较现价有37.0%的上涨潜力。由于市场竞争加剧,该机构下调了2026/2027年的净利润预测10.3%/10.3%至96.6亿元/104.9亿元。目前股价对应2026/2027年的市盈率分别为4.1x/3.8x。 公司公布了2025年的财务数据,收入达到1004.5亿元,

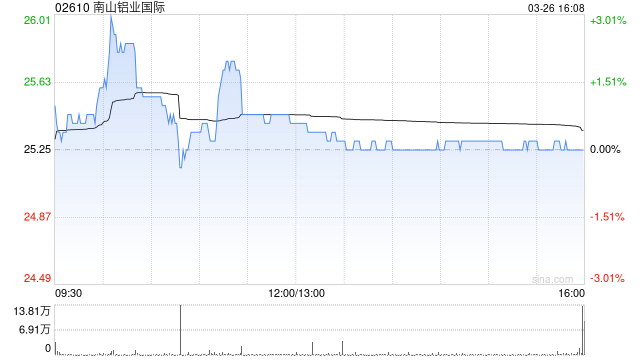

中金调整南山铝业评级与目标价

中金公司最新研究报告指出,尽管预测盈利回调,仍给予南山铝业国际(股票代码:02610)优于大市的评价,并将目标股价调减16%至65.37港元,此价格预示着相比现价有25%的增长潜力,当前市盈率分别为2026年和2027年的10倍和9倍。净利润预测分别下修至4.03亿和4.55亿美元,降幅为20%和9%。企业加速转型,新增及规划中的电解铝产能标志着其一体化战略升级,或将从铝价波动中获益。公司披露,2025年度经营概况显示,总收入达11.4亿美元,同比增长11.9%,而毛利润录得4.78亿美元,下滑7.5%。

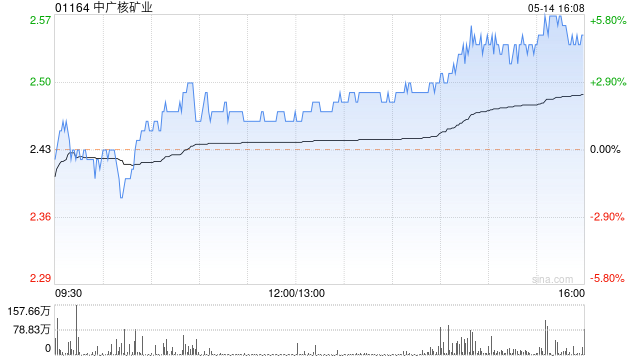

中金上调中广核矿业目标价至4.80港元 维持跑赢行业评级

中金公司发布研究报告指出,继续给予中广核矿业(01164.HK)“跑赢行业”评级。鉴于天然铀市场长期景气度有望延续,该行将目标价大幅上调53%,至4.80港元,对应2026年34.9倍市盈率及2027年31.1倍市盈率,较当前股价具备约21%上涨潜力。受铀价走强带动,2026年净利润预测上调5%至10.5亿港元,并首次引入2027年盈利预测为11.7亿港元;当前股价分别对应2026年与2027年28.8倍、25.6倍静态市盈率。 在供需持续偏紧叠加地缘政治约束加剧的环境下,欧美核电运营商对供应链韧性的关注

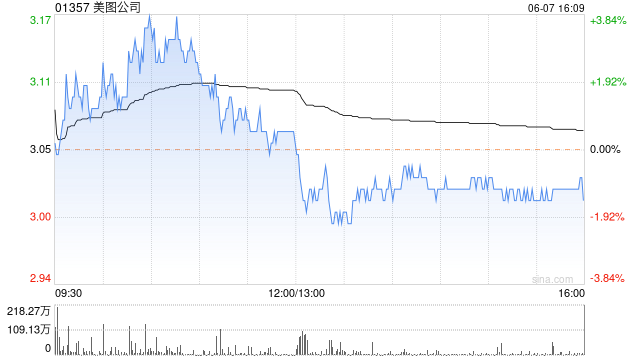

中金维持美图公司‘跑赢行业’评级 目标价6.6港元

中金发布研究报告,维持美图公司(4.33, -0.40, -8.46%)(01357)‘跑赢行业’评级,设定目标价为6.6港元,较现价有40%上涨潜力,对应22倍26年Non-IFRSP/E,当前股价交易于16/13倍26和27年Non-IFRSP/E。公司FY25业绩显示,持续经营业务收入同比增长29%至39亿元,调整后归母净利润同比增加65%至9.7亿元,优于预期,主要得益于高利润率订阅业务占比提升及成本优化。该机构维持26年的收入和盈利预测,并首次给出27年的收入和经调整净利润预测,分别为56亿元和

中金维持连连数字‘跑赢行业’评级 目标价9港元

中金公司最新研报指出,继续给予连连数字(02598)“跑赢行业”评级,当前股价对应2026/2027财年市销率分别为3.2倍/2.0倍;综合考虑市场环境变化,设定目标价为9港元,对应2026/2027财年市销率4.0倍/4.0倍,潜在上行空间达51%。该机构维持2026财年收入预测20亿元不变,并首次提出2027财年收入及调整后净利润预测,分别为24亿元与2亿元。2025年公司实现收入17.3亿元,同比增长32%;净利润达16.6亿元,主要受益于出售连通部分股权及DFX股权交易带来的约24亿元一次性收益;

中金重申中海物业“跑赢行业”评级 目标价降至4.9港元

中金公司发布研究报告指出,继续给予中海物业(02669)“跑赢行业”的投资评级,不过将目标价下调两成半至4.9港元。该目标价对应2026年市盈率为11倍,潜在升幅约19%,调整原因主要是盈利预测修正及业绩不确定性上升。目前公司股价对应2026年市盈率为9.3倍,预期股息收益率为5.1%。 该收益率预测基于2026年分红比例小幅提升的假设。 中海物业披露2025年度业绩,营业收入达149.6亿元,较上年同期增长6%;归属股东净利润为13.7亿元,同比下滑10%,这一表现符合此前的业绩预告及市场预期。分红方面

中金维持珍酒李渡“跑赢行业”评级

中金发布研报称,维持珍酒李渡(06979)目标价11.2港元,对应2026/27年经调整净利润62x/49xP/E,现价对应2026/27年52x/41x P/E,有19.8%上行空间,维持跑赢行业评级。 公司公布2025年业绩,2025年实现营收36.50亿元,同比-48.3%;归母净利润5.38亿元,同比-59.3%;经调整净利润5.23亿元,同比-68.8%,符合市场预期。目前,次高端消费场景仍待修复,公司年内以夯实市场根基为主基调,下调2026年经调整净利润58%至6.0亿元,引入2027年经调整

中金维持时代电气‘跑赢行业’评级 目标价44港元

中金公司最新研报指出,继续给予时代电气(35.52, -1.44, -3.90%)(03898)“跑赢行业”评级,目标价稳定在44港元,当前股价对应2026E/2027E市盈率分别为9.5倍与8.4倍;目标价则对应2026E/2027E市盈率11.3倍与10.0倍,潜在上涨空间达19.0%。公司披露2025年全年业绩:营收达287.03亿元,同比增长15.23%;归属于母公司股东的净利润为40.97亿元,同比增长10.64%。其中,2025年第四季度实现营收98.73亿元,同比上升14.10%;归母净利润

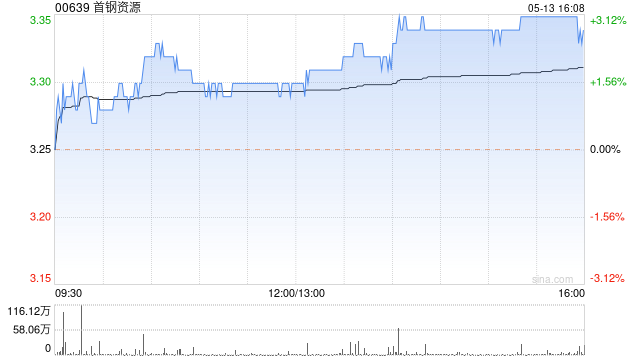

中金提升首钢资源评价,目标价调至3.40港元

中金公司最新研究报告指出,对首钢资源(股票代码: 00639)维持‘跑赢行业’评级,并对其未来两年盈利预测保持稳定,新增2027年度预测盈利10.25亿港元。目前股价相当于2026年和2027年16.3倍和15.6倍的市盈率。基于公司煤炭资源长期开采潜力的乐观预期,上调目标价至3.40港元,分别对应17.7倍和16.9倍的2026年和2027年预测市盈率,预计有8%的上升空间。首钢资源宣布其2025年度归母净利润同比下降58%至6.32亿港元,每股盈利0.12港元。下半年归母净利润为2.28亿港元,较去年

中金维持信达生物跑赢行业评级

中金发布研报称,信达生物(84.5, -1.00, -1.17%)(01801)公布2025业绩,收入130.4亿元,同比+38.4%,归母净利润8.14亿元,non-IFRS利润17.23亿元,符合该行预期。考虑到公司授权收入首付款的记账节奏,该行下调2026年归母净利润预测15.3%至33.7亿元,基本维持2027年净利润预测40.8亿元不变。该行维持跑赢行业评级,基于DCF估值,维持目标价118.3港元不变,较当前股价有38.36%的上行空间。 2025年公司产品收入118.96亿元,同比增长 44

中金看好波司登前景 维持跑赢行业与5.65港元目标价

中金发布研报称,维持波司登(3.96, 0.00, 0.00%)(03998)FY26/27年EPS预测0.32/0.34元不变,当前股价对应11/10倍FY26/27年市盈率,维持跑赢行业评级和目标价5.65港元不变,对应16倍FY26年市盈率,有43%的上行空间。波司登高级都市线AREAL第一季秋冬产品于2025年10月推出,均价超2600元,售罄率超95%,获得时尚界和消费者高度好评。2026年3月末AREAL第二季春夏作品以快闪形式登录香港时尚地标K11 MUSEA,不仅展现了波司登品牌全新形象,

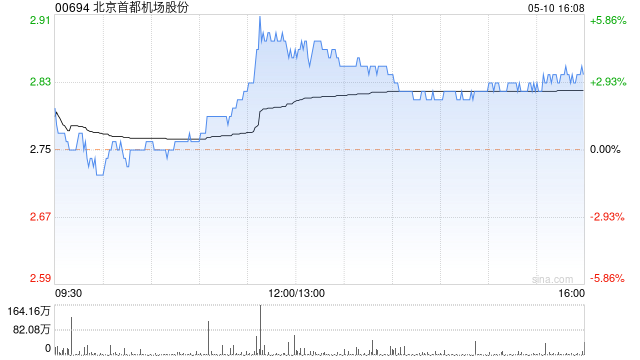

中金续予北京首都机场股份跑赢行业评级 目标价降至2.3港元

中金发布研报称,下调北京首都机场(1.78, -0.02, -1.11%)股份(00694)2026、2027年盈利预测至0.19亿元、3.21亿元(原值分别为1.22亿元、4.58亿元),主要是下调了客流增速假设。当前股价对应0.6、0.5倍2026、2027年市净率。考虑公司业绩持续承压及调出港股通或对公司股票流通性带来压力,该行下调目标价21%至2.3港元(基于0.7倍2026年市净率,原值为0.9倍),较当前股价有28%的上行空间,维持跑赢行业评级。 中金主要观点如下: 2025年业绩符合市场预期

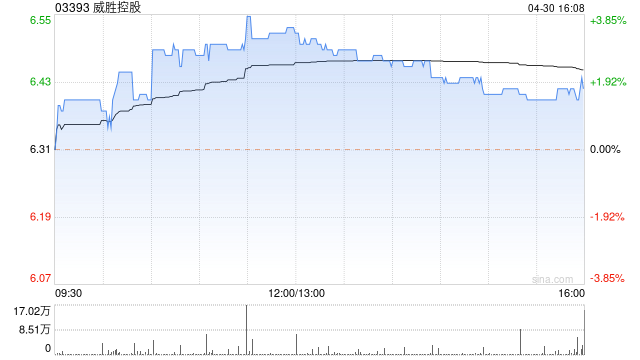

中金上调威胜控股目标价至30港元 维持跑赢行业判断

中金发布研报称,考虑到产品升级、降本增效,上调威胜控股(30.18, 1.92, 6.79%)(03393)2026/2027年净利润预测8%/6%至13.3/16.2亿元。当前股价对应2026/2027年18.8/15.3倍市盈率。维持跑赢行业评级,考虑到估值切换至2026年、行业估值中枢上移、纳入港股通提升流动性和估值溢价,该行上调目标价150%至30.0港元,对应2026/2027年20.0/16.2倍市盈率,当前股价仍有6%上行空间。 中金主要观点如下: 2025年归母净利润同比+50%,业绩超出

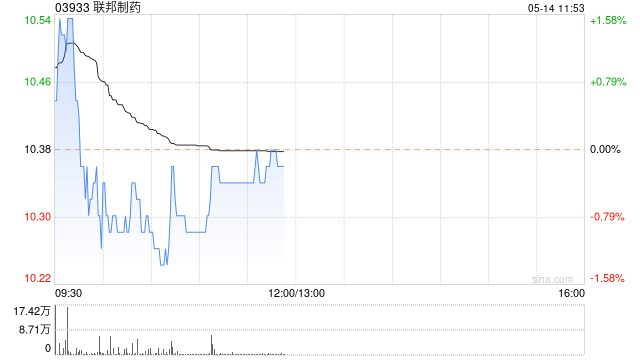

中金看好联邦制药前景 维持优于行业评级

中金发布研报称,由于原料药及中间体价格压力,下调联邦制药(9.92, 0.12, 1.22%)(03933)26/27净利润63.5%/41.5%至9.57亿元/17.56亿元。当前股价对应26/27年18.0倍/9.7倍P/E。但考虑到公司创新药管线具备潜力,有潜在出海预期催化,维持跑赢行业评级和16.00港元目标价,对应26/27年29.4倍/15.8倍P/E,较当前股价有63.3%上行空间。 中金主要观点如下: 2025年业绩低于该行预期 公司公布2025业绩:收入132.1亿元,同比-4.0%,归

中金看好映恩生物-B前景 维持跑赢行业与430港元目标价

中金发布研报称,基于DCF模型,维持映恩生物-B(09606)跑赢行业评级和目标价430港元不变,较当前股价有63.4%的上行空间。公司公布2025收入18.5亿元,超该行预期,主要由于研发合作报销收入超预期。 中金主要观点如下: 第一梯队管线全球开发全速推进 根据公司公告,截至2025年,公司累计完成全球临床入组约3,200例患者,其中2025年新增入组约1,200人,约50%来自中国以外地区,体现高效执行力。公司DB-1303在中国已经提交针对HER2+BC的上市申请,并于2026年2月完成HR+ H