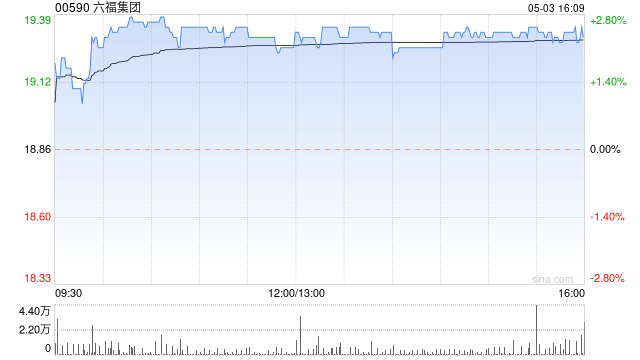

中金维持六福集团优于大市评级 目标价34.31港元

中金公司发布研究报告,确认六福集团(22.76, -0.24, -1.04%)(00590)在FY27/28的每股收益预测为3.84/4.23港元,当前估值对应6/5倍FY27/28市盈率,以及FY27股息率达7.5%、较为显著,保持优于大市评级,维持目标价34.31港元,对应9/8倍FY27/28市盈率,潜在涨幅49%。 中金核心观点如下: 公司最新动态 公司披露1QFY27(2026年4-6月)运营数据:集团零售收入同比增长32%,其中中国内地、中国港澳及海外区域零售收入分别增长22%、41%;中国内

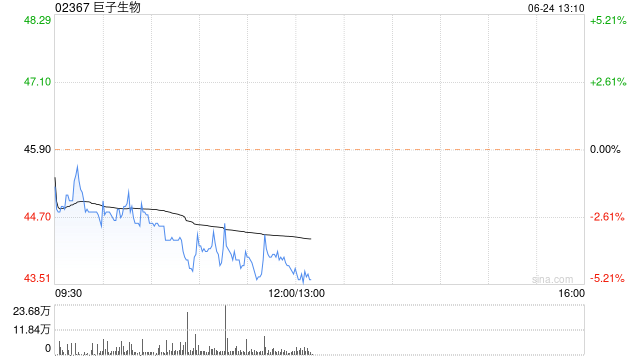

中金下调巨子生物目标价至40港元 仍看好基本面

中金发布研报指出,维持巨子生物(25.08, -0.44, -1.72%)(02367)‘跑赢行业’评级,受港股消费板块估值承压影响,将目标价下调18%至40港元。该行对巨子生物2026至2027年盈利预测保持不变,当前股价对应2026及2027年市盈率分别为12倍和11倍。 报告指出,巨子生物旗下‘交联重组胶原蛋白填充剂’获准作为三类医疗器械上市,系全球首款针对颈纹适应症的交联重组III型全长序列胶原蛋白填充剂,具备显著差异化优势。同时,公司首款获批医美产品已于6月9日正式上市,化妆品业务增长动能逐步增

中芯国际早盘劲升逾 7% 获中金维持“跑赢行业”评价

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本标杆,您的投票举足轻重 立即参与中芯国际 (76.9, 8.40, 12.26%)(00981)早盘涨幅突破 7%,截至发稿时,股价上扬 7.59%,现报 73.70 港元,成交金额达 74.64 亿港元。中芯国际发布公告指出,依据客户需求及现有订单状况,公司对今年整体运营前景较上季度更为乐观。这主要得益于人工智能对配套芯片的强烈需求,致使电源管理芯片产能紧俏;人工智能在海外的虹吸效应,促使消费类、物联网等客户转向大陆寻求产能,

中金维持信达生物跑赢行业评级 目标价118.3港元不变

中金公司发布研究报告指出,维持信达生物(93.2, 3.20, 3.56%)(01801)“跑赢行业”评级,采用DCF估值模型,保持118.3港元目标价不变,相较当前股价具备31.4%的上涨潜力。该行基本维持2026年与2027年归母净利润预测33.7亿元、40.8亿元不变。公司4月30日公告,2026年一季度实现产品收入超38亿元,同比增长逾50%,符合中金预期。此外,公司预告将在2026年美国临床肿瘤学会(ASCO)上读出多项临床研究结果。

中金维持乐舒适跑赢行业评价 目标价40港元

中金公司发布研究报告,对乐舒适(30.2, -1.14, -3.64%)(02698)的盈利预测保持不变。报告指出,当前股价对应2026年和2027年的市盈率分别为18倍和16倍。该机构维持其“跑赢行业”的评级及40.00港元的目标价,此目标价对应2026/2027年23/20倍市盈率,相较于当前股价存在约26%的上涨潜力。中金认为,短期内原材料成本上涨对公司的影响较为有限,而公司长期的成长趋势明确。行业渗透率的提升稳固了其成长的基本盘,制造与渠道方面的优势巩固了市场份额增长的趋势,区域扩张与品类拓展则打

中金维持波司登跑赢行业,看高至5.65港元

中金公司发布研究报告,维持波司登(03998)2026/2027财年每股盈利预测0.32/0.34元人民币不变,现价对应2026/2027财年市盈率分别为11倍/10倍,维持"跑赢行业"评级及5.65港元目标价,目标价对应2026财年16倍市盈率,较当前股价存在40%上涨空间。波司登近期推出AREAL高端系列、都市户外、智慧通勤、轻盈运动四大春夏新品,彰显集团在产品创新、品牌升级及全球化布局方面的进展。 中金核心观点如下: 2026财年波司登主打IP系列表现抢眼,助力营收增长并提升品牌形象 2026财年尽

中金看好腾讯核心业务韧性 重申跑赢行业评级

中金发布研报称,如以AI战略优先级、资金投入及成果产出作为衡量标准,相比其他企业,腾讯控股(492.6, 2.60, 0.53%)(00700)在AI领域的步伐显得较为审慎。这或源于其特有的社交产品属性,以及倾向于自下而上的组织体系和企业文化。当前AI发展需千亿规模投资、集中化组织变革,更需倚重顶层的高效决断。该行保持对腾讯今明两年盈利预期稳定,重申“跑赢行业”评级,目标价666港元不变,相当于2026年非国际财务报告准则下20倍市盈率。 中金指出,腾讯社交与游戏等核心业务的强大韧性,如同战时储备充足的后

中金力挺腾讯:维持优于大市评级,目标价666港元

中金公司最新研究报告指出,保持腾讯控股(491.6, 1.60, 0.33%)(00700)2026及2027年盈利预估稳定。重申“跑赢行业”评级不变,目标价位666港元,相当于20倍2026年预测Non-IFRS市盈率,距现价具备32%上升潜力。目前估值处于15倍/13倍2026e/2027e Non-IFRS市盈率水平。 若将长期AI战略部署视作一场持久战,立于不败之地者更易取得最终胜利,中金认为腾讯正是这样的稳健者。只要腾讯秉持谦逊姿态,微信坚守为用户创造价值理念,国内科技龙头企业不陷入盲目扩张内卷

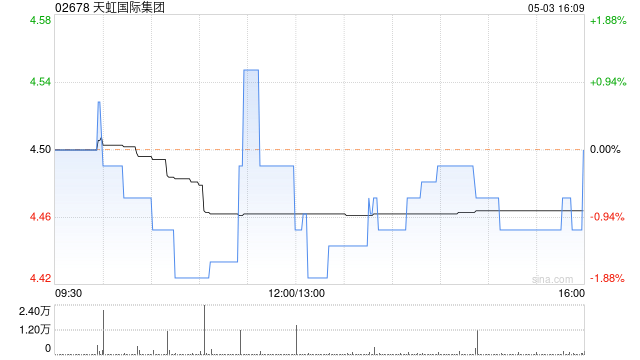

中金维持天虹国际“跑赢行业”评级 看高目标价至8.39港元

中金发布研究报告,重申对天虹国际集团(6.12, 0.13, 2.17%)(02678)的“跑赢行业”评级。该行给予公司2026年6.0倍市盈率估值,对应目标价为8.39港元。目前公司股票交易于2026及2027年约4.4倍及3.9倍市盈率,相比现价存在约37.0%的潜在上行空间。报告预测公司2026年及2027年每股收益(EPS)将分别达到1.24元及1.37元,2025年至2027年的复合年增长率(CAGR)预计为17.5%。中金认为,公司的核心竞争力在于其全球化的产能布局与差异化的产品策略;同时,近

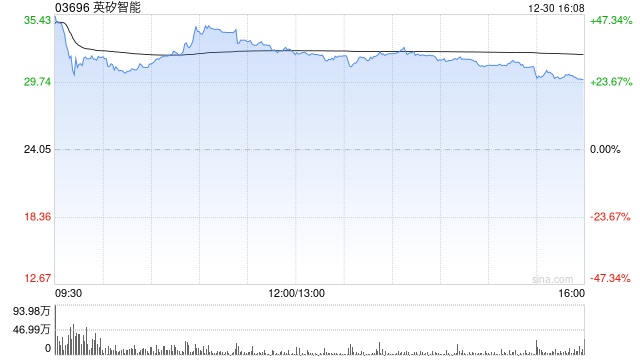

中金首次覆盖英矽智能,授予跑赢行业评级,目标价76.80港元

中金公司发布研究报告,首次追踪英矽智能(03696),评定为跑赢行业水平,设定目标价为76.80港元,对应2027年预期市销率25.8倍。该目标价较当前股价存在34%的上涨潜力,公司现阶段股价对应2026年/2027年预期市销率分别为26.4倍和19.2倍。该机构预测公司2026年及2027年营业收入将分别达到1.60亿美元与2.19亿美元,2025至2027年期间收入复合年均增长率达98%。该机构认为,公司凭借高质量推理链条、真实管线项目积累的临床与干湿实验闭环数据,持续优化AI模型并推动商业化应用,进

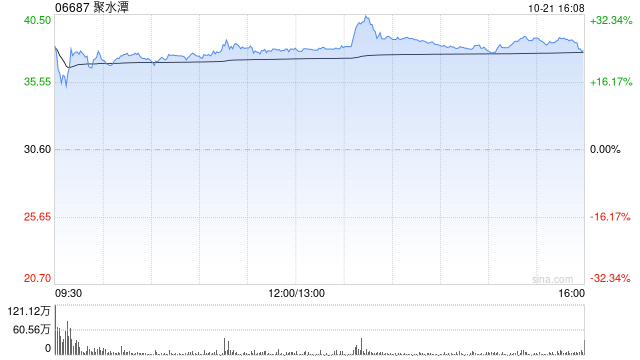

中金维持聚水潭跑赢行业评级 目标价调降至31港元

中金公司发布研究报告指出,维持对聚水潭(06687)2026年度营收及调整后净利润预测基本稳定,鉴于宏观经济环境承压可能给2026年订单及2027年营收带来不利冲击,将2027年收入预期调低9.2%至15.8亿元,调整后净利润预期调降12.7%至5.5亿元。维持跑赢行业评级,因行业整体估值水平下移,将目标价下调24%至31港元(对应30倍2026年市盈率)。公司当前股价对应20倍2026年市盈率,目标价存在59%上升潜力。 中金核心观点概览: 2025财年业绩符合早前预测 聚水潭披露2025年业绩:营收同

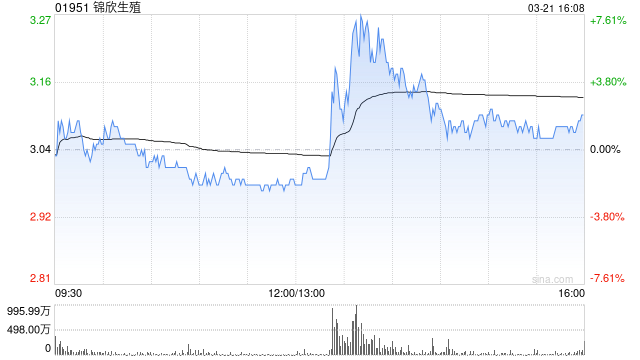

中金重申锦欣生殖“跑赢行业”评级,目标价3.5港元

中金公司发布研究报告表示,维持锦欣生殖(2.38, 0.04, 1.71%)(01951)26-27年调整后净利润预测为2.76/3.57亿元。当前股价对应26-27年市盈率为20.2/15.4倍(基于调整后利润计算,下同)。继续给予“跑赢行业”评级,目标价定为3.50港元,该目标价对应26-27年市盈率31.1/23.7倍,较最新收盘价有50.9%的上涨空间。 中金的核心观点如下: 2025年业绩符合预期 公司披露25年全年业绩:总收入为26.49亿元,调整后净利润为2.09亿元,与该行预期一致。 下半

中金维持华润万象生活跑赢行业评级 目标价48港元

中金发布研报称,维持华润万象生活(46.66, 2.50, 5.66%)(01209)盈利预测基本不变,预计2026-27年核心净利润同比增12%/10%至44.1亿元/48.6亿元。维持跑赢行业评级和目标价48港元,对应22倍2026年核心P/E和9%上行空间。公司股票交易在20倍2026年核心P/E和4.9% 2026预期股息收益率。 中金主要观点如下: 2025年核心净利润略超市场预期 公司公布2025年业绩:收入180.2亿元,同比增长5%;核心净利润39.5亿元,同比增长14%,略超市场预期,主

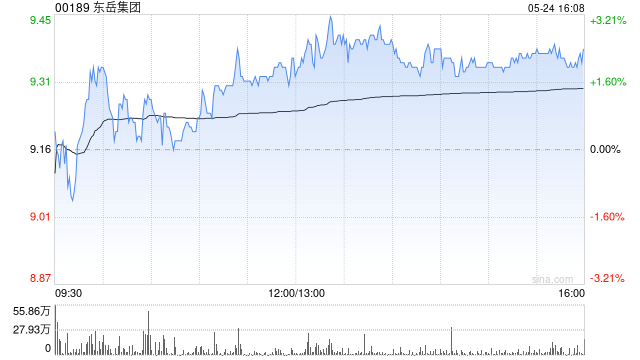

中金重申东岳集团跑赢行业评级 目标价16.68港元

中金发布研报称,东岳集团(11.08, -0.25, -2.21%)(00189)制冷剂价格稳中有升,非制冷剂业务周期回暖,维持2026年净利润预测26.94亿元,新引入2027年净利润预测31.81亿元,对应2026/2027年P/E为6.5/5.4倍,维持目标价16.68港元,较当前股价有47.2%上行空间,对应2026/2027年P/E为9.5/8.0倍,维持跑赢行业评级。 中金主要观点如下: 业绩符合市场预期 公司公告2025全年业绩,实现营业收入143.55亿元(YoY+1.2%),实现归属于上

中金重申禾赛-W跑赢行业评级 目标价217港元

中金发布研报称,当前禾赛-W(02525)港股对应2026/2027年43.6倍/27.0倍P/E。维持跑赢行业评级,港股目标价217.00港元,对应2026/2027年57.0倍/35.3倍P/E,有30.7%上行空间。公司发布2025业绩:全年收入30.3亿元,同比+46%,归母净利润4.4亿元,Non-GAAP净利润5.5亿元,同比大幅增长。4Q25营收10亿元,归母净利润1.5亿元,4Q25Non-GAAP净利润1.8亿元,业绩符合市场预期。 中金主要观点如下: 销量强劲驱动收入高增,巩固行业龙头