上半年投资数据公布,高技术领域成增长亮点

记者 辛圆 国家统计局周三发布的数据显示,今年1至6月,全国固定资产投资同比下降5.7%,降幅较前5个月扩大1.6个百分点。 从投资结构来看,1-6月份,制造业投资同比下降1.2%,降幅较1-5月扩大0.8个百分点。值得关注的是,上半年高技术产业投资同比增长4.6%,增速显著高于整体投资水平,其中航空航天器及设备制造业、计算机及办公设备制造业、信息服务业投资同比分别增长23.3%、8.1%、15.5%。 展望未来,东方金诚首席宏观分析师王青在接受界面新闻采访时表示,随着8000亿元新型政策性金融工具支持项

猪价半年报:上半年探底,下半年有望回升

卓创资讯生猪行业高级分析师邹莹吉 【导语】2026年上半年生猪价格持续承压,跌至近年低点,主因市场供给充足、终端消费疲软。前期产能集中释放,出栏量同比高位,养殖端普遍亏损。依据繁育周期推算,下半年供应压力将缓解,叠加消费旺季来临,猪价有望开启趋势性回升。 上半年猪价触新低 卓创资讯监测1-6月全国瘦肉型生猪价格呈震荡下行态势,上涨行情罕见,1-6月均价为10.39元/公斤,同比下滑30.02%。最低点出现在4月14日的8.59元/公斤,为八年新低,最高点为1月19日的13.26元/公斤。对比2021-20

AI吸走全球产能后,中国芯片厂订单爆满却接不住了

中芯国际联席CEO赵海军在业绩会上抛出了一个观点:未来两年,手机、电脑等大量产品订单将回流中国。这话听起来像是好消息,但它真正揭示的不是简单的订单迁移,而是全球芯片产能正被AI重新划分。被AI选中的领域,利润丰厚;仍在做成熟制程的,反而成了供应链中的稀缺环节。中芯一季报已用数据反映出这种变化:营收176亿,同比增长8.1%。二季度收入指引还要环比提升14%至16%。这不是普通回暖,而是客户把产能锁定需求直接推到了中国厂商门前。许多人将此解读为中国靠低价抢夺订单,其实理解有误。海外订单并非突然发现中国便宜,

韩国存储扩产计划恐难落地

快科技7月14日讯,美国银行最新研报显示,韩国总统李在明高调提出的“2030年产能翻倍”目标正面临严峻现实挑战。 6月末,李在明推出总额达800兆韩元的巨额投资方案,旨在韩国西南沿海的光州、全罗地区建设“存储产业新集群”,期望到2030年实现三星与SK海力士DRAM晶圆产能倍增。 三星和SK海力士占据全球超过半数DRAM市场份额,在HBM领域占比更超八成,美光于7月初也宣布投入93亿美元在日本扩充HBM产能,预计两年后开始出货。 消息公布后,市场忧虑供给过剩引发价格暴跌,全球存储类股随即重挫,美光单周跌幅

SK海力士加速龙仁Y1厂投产,目标提前至明年2月

IT之家 7 月 14 日消息,据韩媒 ZDNet Korea 报道,SK 海力士已正式启动龙仁 Y1 晶圆厂的建设,并着手采购 DRAM 生产设备,初期规划产能为每月 2 万片晶圆。 根据半导体行业动态,Y1 厂位于韩国京畿道龙仁市处仁区的半导体产业园,一期工程包含两座厂房与六间无尘室,其中首座无尘室(Phase 1,简称 ph1)已进入施工阶段。 原定于明年 5 月投产的 Y1 ph1,现计划提前至明年 2 月。为匹配新工期,SK 海力士已向关键供应商下达设备订单,并规划于明年 2 月启动 One P

台积电6月收入实现逆市增长 人工智能芯片驱动业绩表现

台积电月度财务报告数据显示,公司6月合并营收达到4426.8亿新台币,较5月环比增长6.2%,较去年同期大幅增长67.9%。台积电今年前6个月累计营收达2.4万亿新台币,约合749.9亿美元,较2025年同期增长35.6%。过去四年间,台积电6月营收均呈现环比下滑态势,半导体研究机构SemiAnalysis分析师斯拉万・昆多贾拉指出,今年营收实现逆势上扬,表现相当突出,这一打破常规季节性规律的现象引发了多位分析师的高度关注。相较于亮眼的同比增幅,这一淡季实现增长的趋势更值得深入分析。台积电4、5、6三个月

芯片巨头引爆7000亿利润浪潮

自6月22日费城半导体指数见顶以来,全球芯片股市值累计缩水约2.7万亿美元。 但华尔街机构仍预测,美光(961.495, 24.50, 2.61%)、英伟达及整个芯片行业在2027年合计将创造约7000亿美元利润。 尽管盈利预期不断上调,近期股价下滑的冲击已从美光、英伟达扩散至三星及上周五刚登陆美股的SK海力士。 美光是增长最迅猛的代表。彭博一致预期显示,这家存储芯片厂商上月股价跌幅超4%,2025财年净利润仅90亿美元,但2026财年预计飙升至830亿美元,2027财年更达1760亿美元。 盈利激增的核

日韩存储产能扩张博弈:AI算力引发的产业重塑

近期,全球存储半导体领域的资本投入重新启动,日韩两国在AI存储产能方面的布局竞争趋于激烈。美光凭借日本政府的补贴资助,对广岛工厂进行扩建,重点布局HBM3E/HBM4等先进封装技术;三星与SK海力士则公布规划,承诺未来五年内在韩国境内投入800万亿韩元,建造四座晶圆厂,强化全产业链竞争力。此次扩产并非传统周期性回暖,而是受AI算力需求推动的结构性转型。与传统存储产能扩张不同,本轮投资聚焦于高带宽内存(HBM)。单台AI服务器对HBM的需求量是传统设备的十倍以上,且当前全球产能已被预订至2027年,供需缺口

极端天气扰动农产品市场——鸡蛋篇:洪涝影响有限,存栏紧张局面短期难改

一 极端天气冲击有限,季节性高温减产仍是主导因素 近期极端气候事件频繁发生,台风美莎克的过境使得广西地区遭受大范围洪涝侵袭,生猪产业承受了一定压力。然而从鸡蛋(3976, -26.00, -0.65%)产业视角审视,广西鸡蛋产出量相对有限,据广西壮族自治区统计局公布数据,2025年广西禽蛋总产量为55.4万吨,占全国比重较为有限。当前台风巴威主要影响江浙及福建地区,2025年浙江省鸡蛋产量36.2万吨,福建省禽蛋产量76.2万吨,占比同样较为有限,且就目前情况来看,巴威台风造成的损害程度不及美莎克带来的洪

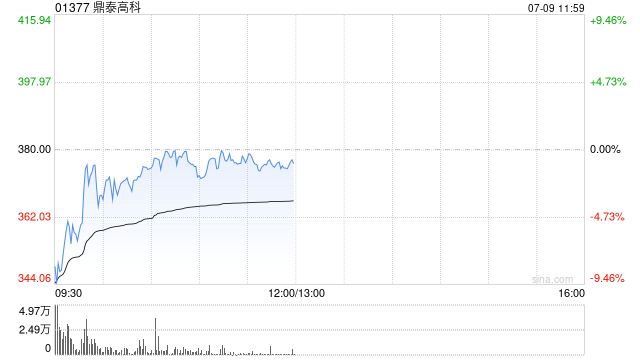

鼎泰高科业绩暴增超3倍 股价盘中大涨近10%

鼎泰高科(01377)盘中涨超11%,截至发稿,股价上涨9.69%,现报437港元,成交额9989.27万港元。 7月13日晚间,鼎泰高科披露业绩预告。2026年上半年,公司预计实现归母净利润6.4亿元至7亿元,同比增长300.62%至338.18%。 公告称,2026年上半年,下游PCB客户对精密刀具及研磨抛光材料的采购需求持续保持旺盛,公司紧抓行业景气窗口,通过深化技术迭代与客户协同,推动高附加值产品渗透率进一步提升,产品结构持续向高端化发展。同时,公司产能爬坡效率显著改善,规模效应逐步释放,共同驱动

英特尔豪掷57亿美元扩产爱尔兰晶圆厂

英特尔(103.12, -6.72, -6.12%)于周一公布,正式启动一项总额50亿欧元(折合57亿美元)的资本投入方案,用于扩建坐落于爱尔兰都柏林附近莱克斯利普(Leixlip)的Fab 34厂区。该举措意在提升基于Intel 3工艺节点的至强(Xeon)6系列及后续迭代服务器芯片的制造规模,从而响应全球范围内对人工智能及高性能算力不断攀升的渴求。 此次注资被视作英特尔重构制造体系并拓展AI战略布局的核心环节。早在今年四月,英特尔便以142亿美元从阿波罗全球管理公司手中回购了Fab 34工厂49%的股

英特尔重金扩建爱尔兰工厂,加码AI与高性能计算

英特尔周一透露,将斥资50亿欧元(约57亿美元)在爱尔兰莱克斯利普园区扩建制造设施。这笔资金主要用于升级Fab 34厂房、引进先进设备及自动化系统,旨在提升Intel 3工艺下Xeon 6等高性能处理器的产量,以应对全球AI与高性能计算市场的旺盛需求。 此举是英特尔重塑制造网络及AI战略的重要举措。此前4月,英特尔耗资142亿美元买回阿波罗持有的Fab 3449%股权,重新全资拥有该资产。代工业务高管强调,投资旨在增加关键产品产出,并强化对代工客户的供货能力。 AI计算模式变革推动产能扩张。虽然Nvidi

AI热潮降温信号浮现

Meta的扎克伯格在内部会议中表示,过去四个月相关技术的进展“未达预期”。AI降温的首信号正是Meta发出:上月限制员工词元使用,月初又宣布对外出租部分老旧AI算力资源。如今特斯拉跟进,将员工每周AI工具使用费用上限设为200美元,即每人年预算不超过一万美元。特斯拉全球员工13万,超半数为产线工人,实际AI预算预计低于7亿美元。此类信号一旦出现,只会持续增多。市场氛围已与上半年持续利好截然不同——国内凡沾AI概念者,市盈率普遍飙至数十倍,核心企业更动辄破百。7、8月将公布二季度财报。主板要求净利润变动超5

趋境科技半年融资超10亿,加速AI Token产能扩张

新浪科技讯 7月13日下午消息,AI Token 生产服务商趋境科技(Approaching.AI)宣布完成A轮融资。半年内,公司累计融资金额超过 10 亿元。 本轮融资由河南投资集团汇融基金领投,真知资本、尚势资本、星连资本、上海国方创新、弘晖基金、华控基金、杭州福成等老股东持续超额跟投。资金将主要用于扩大高品质 AI Token 产能储备、升级自研高效能 AI Token 生产服务平台 ATaaS(Approaching.AI Token as a Service),推动国产异构算力在核心生产场景中的

三星加速芯片布局,龙仁新厂2029年提前开建

三星电子发言人确认,在存储芯片需求激增与全球人工智能基础设施热潮的推动下,公司决定将位于首尔南部龙仁市的首座芯片制造厂投产时间提前至2029年,整体建设周期最多压缩两年。 该工厂属于韩国规划的龙仁国家产业园区,原计划于2030至2031年间投产。投产时间的提前,将帮助三星更迅速地响应全球AI芯片市场的快速增长需求。 此次建厂加速是三星上月公布的大规模产能扩张计划的一部分。这家芯片巨头承诺投入2030万亿韩元(约合1.35万亿美元),扩建平泽和龙仁两大核心半导体生产基地;同时计划投资400万亿韩元(约合26