三星与海力士拟公布在韩投资新动向

援引韩国《每日经济新闻》及政界、业界人士消息,三星电子与 SK 海力士正对韩国各地的投资方案进行最终审核,预计最快于本月内正式对外公布。 上述两家半导体巨头计划在韩国西南部及中部地区进一步扩充设施投资。 此次投资内容可能涵盖封装测试基地,市场亦有推测认为或将新建半导体晶圆制造厂。 此外,《韩国经济日报》披露,三星电子正筹划在全罗南道光州市打造一座先进的封装工厂。 韩国总统李在明预计将于 6 月底前后会晤主要财阀领袖,共同商讨区域投资布局事宜。 责任编辑:王永生 新浪财经声明:本文资讯源自合作媒体转载,新浪

马来西亚芯片出口预期将达1970亿美元

马来西亚半导体行业协会在周二宣布,受惠于不断增长的半导体市场需求和稳定的制造产出,该国2026年电子及产品出口总值预计可能超过8000亿林吉特(约1970亿美元),半导体产品占出口总额近六成五。协会主席拿督斯里黄秀海表示,增长趋势将持续加强,今年的出口表现可能再攀新高。数据显示,2024年马来西亚电子类产品出口为6010亿林吉特,2025年已增长至7110亿林吉特。即使面对地缘政治风险、贸易壁垒和林吉特升值等不利因素,本地芯片企业仍展现出良好韧性。黄秀海强调,马来西亚正迎来难得的发展契机,凭借其可同时对接

AI浪潮下芯片版图重构

“人工智能正在颠覆行业规则。”AI不仅引发了算力需求的激增,更彻底改变了产业权力的版图。从芯片设计、封装存储,到服务器架构及云服务交付,控制权正不断向具备全栈整合能力的竞争者汇聚。未来的赢家,不再仅仅是算力最强劲者,而是那些掌握了系统协同与生态主导权的一方。过去十年间,数据中心的核心较量主要集中在算力规模与能效比上。然而,随着生成式AI的爆发,产业焦点迅速转移至“谁掌握AI算力主导权”。GPU厂商已非单纯的芯片供应商,云计算巨头也不再满足于采购通用处理器,整个价值链正朝着更强的控制力与整合能力演进。算力生

AI眼镜赛道持续升温,5家公司一季度业绩大幅预喜

AI眼镜作为集成人工智能算法的智能可穿戴设备,融合了语音交互、视觉识别、即时翻译、消息推送等多元化功能,为用户提供全场景的随身智能服务体验。当前,大模型技术正加速向产业化应用迈进,AI已成为智能眼镜的标配功能。预计到2026年,全球AI眼镜产业将迎来重要转折点,进入规模化快速扩张的新阶段。近期,谷歌与三星达成战略合作,在2026年I/O大会上推出了新一代AI智能眼镜。该产品基于Gemini与Android XR的深度整合,双方正加快在消费端智能眼镜市场的商业化布局。根据IDC预测数据,2026年中国智能眼

台积电产能告急,谷歌、英伟达转向英特尔寻求代工合作

台积电产能供应不足,反而为英特尔创造了难得的发展契机。四位内部人士透露,这家台湾芯片制造巨头难以消化海量订单,谷歌、英伟达等多家顶级AI芯片设计公司正在私下与英特尔接触,计划将其列为高端处理器的备选生产商。形势出现重大逆转:过去多年英特尔在芯片代工领域始终难以与台积电抗衡。然而如今AI浪潮推动芯片制造需求急剧攀升,台积电的客户被迫寻求第二供应渠道。两位内部人士指出,谷歌推进最为迅速。经过数月对英特尔先进封装技术的验证,谷歌近期已向英特尔提交订单,计划在2028年前生产超过300万颗张量处理单元。TPU是谷

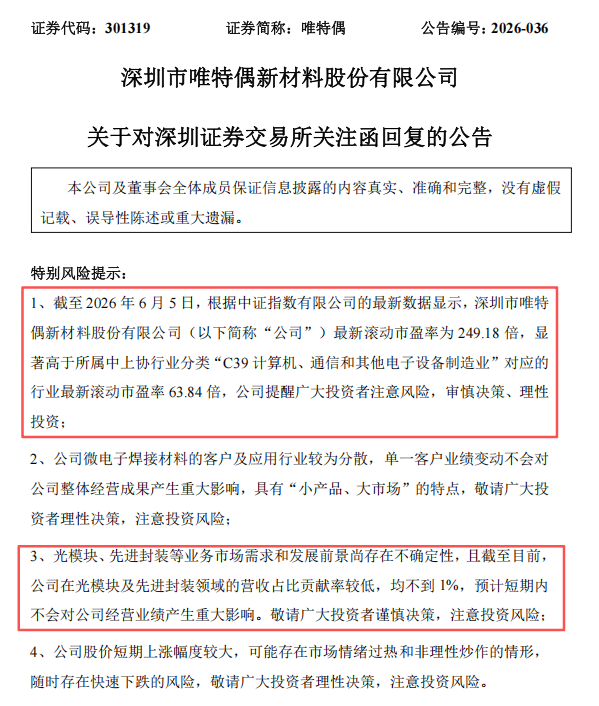

唯特偶股价暴涨引监管问询,大股东密集减持

登录新浪财经APP 搜索【信披】查看更多考评等级 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:雷达 Finance 雷达财经出品 文 | 丁禹 编 | 孟帅 短短两月股价翻了四倍的明星股唯特偶 (143.490, 23.72, 19.80%),突然遭到监管层的问询。 6 月 4 日,深交所向唯特偶发出关注函,针对其近期股价异常波动,以及在路演中频繁提及光模块、先进封装等热门业务领域一事进行质询。 6 月 7 日,唯特偶对关注函作出回复,明确表示“截至当前,公司在光模块及

泰瑞达携手东京电子发布AI芯片集成测试方案

半导体自动测试设备供应商泰瑞达公司(Teradyne)与日本半导体设备制造商东京电子周一共同宣布推出一套集成测试单元解决方案,专门针对人工智能及数据中心应用场景中的芯片良品率筛选需求而开发。该方案整合了泰瑞达的UltraFLEXplus测试平台与东京电子的Prexa SDP单粒器件探针台,为先进2.5D及3D封装工艺提供了可投入量产的优质芯片筛选方案。随着人工智能和数据中心芯片设计日益采用基于芯粒的架构,将多枚裸芯片集成于单一封装内部,单个存在缺陷的裸芯片就可能造成整个高价值封装失效。因此,在封装流程的多

首季全球半导体设备销售额破纪录,大陆蝉联榜首

快科技 6 月 8 日讯,据国际半导体产业协会(SEMI)公布的《全球半导体设备市场统计报告》显示,2026 年第一季度全球半导体设备销售总额达 365.5 亿美元,同比攀升 14%,环比微增 1%,刷新了历史同期最高水平。 SEMI 分析认为,本季度业绩创新高主要源于人工智能领域的持续投入,涵盖前沿逻辑芯片的产能扩充与技术迭代、DRAM 环节的坚定投资,以及先进封装设备需求的显著提升。 从区域分布看,市场表现差异显著。中国大陆以 109.9 亿美元的成交额继续领跑全球,同比增长 7%,不过环比回落 16

AI 算力重塑金属格局:锡价半年飙四成,服务器耗铜激增

6 月上旬,国内锡价攀升至 42 万元/吨,半年内激增 40% 刷新 11 年纪录;与此同时,LME 铜价涨幅亦突破 20%。鉴于 AI 服务器的用铜量达到传统机型的 3 至 4 倍,且锡在芯片封装焊料中具有不可取代的地位,算力基础设施的建设正深刻重构大宗商品的供需版图。截止 6 月初,国内锡报价达 42 万元/吨,对比年初上扬约 40%,创下自 2015 年以来的峰值。同期,LME 三个月期锡价累计升幅也逾 35%。锡价迅猛攀升的背后,是供需两侧正在经历的结构性剧变。供应方面,缅甸佤邦的持续禁矿令大幅压

2026 年中国 AI 全产业链深度解析

1. AI 芯片赛道迎来井喷展望二零三零年,全球半导体产业规模将攀升至一点五万亿美元,其中 AI 芯片贡献率几近半壁江山。云计算巨头正疯狂注资构建算力底座,预计二零二六年资本支出高达六千八百五十亿美元。AI 芯片已成为全产业链中最强劲的增长引擎,未来五年必将迎来黄金发展期。2. 台积电成最大受益者至 2026 年,台积电来自 AI 业务的营收占比有望突破 30%,其 CoWoS 先进封装及 2/3 纳米制程产能将呈现供不应求之势。在客户阵营中,英伟达、谷歌与亚马逊占据了主要份额。伴随芯片尺寸增大与成本飙升

AI与高带宽内存如何重塑半导体测试领域

人工智能正在推动半导体行业的创新步伐。从AI训练集群和高性能计算系统,到先进封装和下一代存储技术,当今的半导体器件正不断突破性能、带宽和集成度的极限。随着这些技术的发展,半导体测试所面临的挑战也在迅速增加。在最近一期的半导体领导力播客节目中,FormFactor首席执行官Mike Slessor分享了他对AI、高带宽内存、先进封装和硅光子技术如何改变半导体测试技术和经济现实的看法。测试不再仅仅是缺陷检测几十年来,半导体测试通常被视为质量控制环节,是产品交付前识别不良器件的必要步骤。如今,测试的意义已远超最

热门概念贡献微弱!四倍牛股回应监管问询

登入新浪财经客户端检索【信披】查阅更多评级详情 专题:结构性牛市进入后半程 锁定订单与供给瓶颈 6 月 7 日晚间,近期股价飙升近四倍的“牛股”唯特偶 (142.520, 22.75, 18.99%) 发布通告,正式答复深交所创业板关注函。企业就其产品在光模块及先进封装赛道的应用现状、对应客户及销售规模等七大疑点作出了阐释。 在本次答复中,唯特偶着重阐述了公司核心业务状况、光模块与先进封装业务推进情况、客户构成以及近期的投资者调研动态。公司回应指出,截止 6 月 5 日,其滚动市盈率已高达 249.18

光模块概念股澄清:相关业务收入不足1%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 记者丨林健民 编辑丨李燕娜 近期因"光模块""先进封装"概念被资金疯狂追捧的电子焊料牛股唯特偶(119.770, -17.80, -12.94%)(301319.SZ),终于揭开了其热门概念业务的真实面纱。 6月7日下午,唯特偶发布公告回复深交所关注函,就公司产品在光模块及先进封装领域的应用情况、相关客户及销售金额等进行了说明。 唯特偶表示,锡膏在光模块生产过程中主要用于PCB主板SMT、TOSA/ROSA光器件与COB光引擎焊接、

AI芯片各部件成本占比演变分析

AI芯片各部件成本占比演变分析 1. 主要趋势:内存成本显著攀升 - 核心地位:内存在AI芯片中占据最高成本比例,且增速最为强劲。 - 占比提升:由2024年Q1的大约50%持续波动上行,至2025年Q4已逼近62%。如标题所言,“内存已增长至接近AI芯片部件成本的三分之二”。 2. 其余部件的成本占比变化 - 逻辑芯片(Logic):占比维持相对平稳,在10%至12%区间内小幅震荡,后期略有上升。 - 封装(Packaging):占比呈现明显下降态势。从2024年Q1的近25%逐步压缩,到2025年Q4

鼎龙股份五位高管集体抛售股票

此次减持涉及公司高管团队,包括副总经理肖桂林与黄金辉、财务总监兼董事姚红、董秘兼副总经理杨平彩,以及职工代表董事罗德日。 该减持计划纯属股东个人操作,实施后不会改变公司控制权,亦不影响治理架构与持续经营能力,公司基本面保持稳健。 湖北鼎龙控股股份有限公司核心业务聚焦三大领域:半导体制造CMP材料、晶圆光刻胶、半导体显示材料及先进封装材料。 二级市场表现上,自4月起股价攀升超41%,主要受国产替代加速及业绩超预期推动,5月26日触及81.58元/股高点。近期因注销期权公告及行业竞争担忧,股价回调,截至6月5