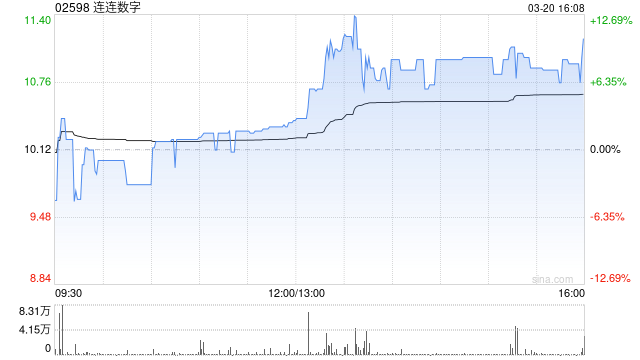

中金维持连连数字‘跑赢行业’评级 目标价9港元

中金公司最新研报指出,继续给予连连数字(02598)“跑赢行业”评级,当前股价对应2026/2027财年市销率分别为3.2倍/2.0倍;综合考虑市场环境变化,设定目标价为9港元,对应2026/2027财年市销率4.0倍/4.0倍,潜在上行空间达51%。该机构维持2026财年收入预测20亿元不变,并首次提出2027财年收入及调整后净利润预测,分别为24亿元与2亿元。2025年公司实现收入17.3亿元,同比增长32%;净利润达16.6亿元,主要受益于出售连通部分股权及DFX股权交易带来的约24亿元一次性收益;

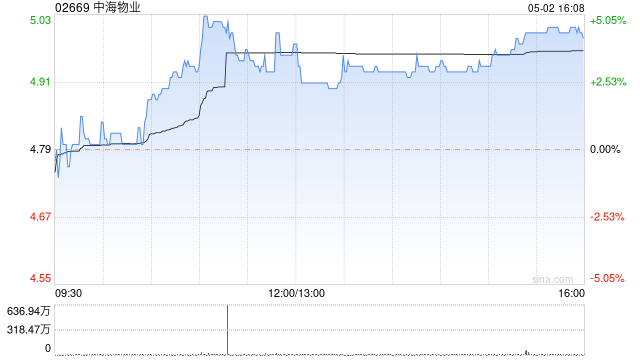

中金重申中海物业“跑赢行业”评级 目标价降至4.9港元

中金公司发布研究报告指出,继续给予中海物业(02669)“跑赢行业”的投资评级,不过将目标价下调两成半至4.9港元。该目标价对应2026年市盈率为11倍,潜在升幅约19%,调整原因主要是盈利预测修正及业绩不确定性上升。目前公司股价对应2026年市盈率为9.3倍,预期股息收益率为5.1%。 该收益率预测基于2026年分红比例小幅提升的假设。 中海物业披露2025年度业绩,营业收入达149.6亿元,较上年同期增长6%;归属股东净利润为13.7亿元,同比下滑10%,这一表现符合此前的业绩预告及市场预期。分红方面

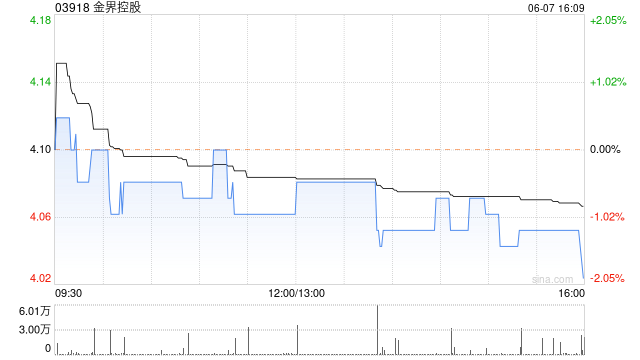

金界控股评级上调,目标价6.50港元

中金报告重申金界控股(3.88, 0, 0%) '超越同行',鉴于派息恢复,目标价定为6.50港元。预计2026年估值8倍EBITDA,有65%上涨空间。调整后EPS预测,EBITDA预计2026年4.31亿,2027年5.15亿。2H25业绩达到预期,业务恢复强劲,受免签政策及机场潜力推动。编辑:史丽君,原文链接:新浪财经。

花旗研报:台积电两年内营收增长前景向好

花旗分析师在一篇报告里表示,台积电(326.74, 0.63, 0.19%)在未来两年或许能达成更强劲的收入增长表现。他们强调,芯片需求不仅在人工智能(AI)加速器领域扩张,也反映在更广的生态系统中,涵盖CPU、网络芯片和共封装光学组件。 他们称,供应环境趋紧强化了台积电的定价权以及利润率的韧性。得益于市场对尺寸更大、工艺更先进芯片的需求,台积电的人工智能(AI)关联收入有望实现翻倍以上增长。 他们补充道,花旗预估2纳米芯片将是台积电最主要的收入来源,并且至少在接下来三年里订单可见度明确。 花旗把台积电的

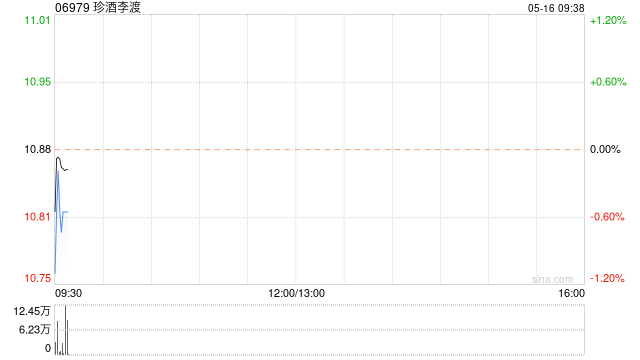

中金维持珍酒李渡“跑赢行业”评级

中金发布研报称,维持珍酒李渡(06979)目标价11.2港元,对应2026/27年经调整净利润62x/49xP/E,现价对应2026/27年52x/41x P/E,有19.8%上行空间,维持跑赢行业评级。 公司公布2025年业绩,2025年实现营收36.50亿元,同比-48.3%;归母净利润5.38亿元,同比-59.3%;经调整净利润5.23亿元,同比-68.8%,符合市场预期。目前,次高端消费场景仍待修复,公司年内以夯实市场根基为主基调,下调2026年经调整净利润58%至6.0亿元,引入2027年经调整

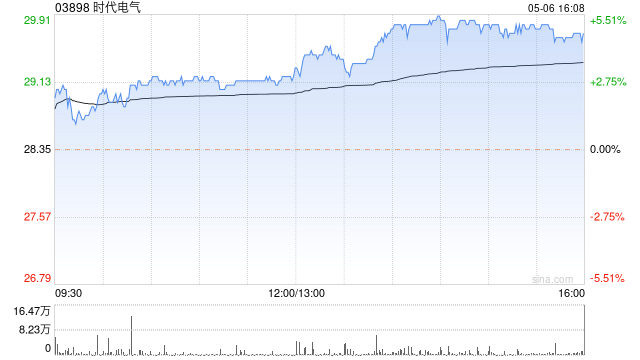

中金维持时代电气‘跑赢行业’评级 目标价44港元

中金公司最新研报指出,继续给予时代电气(35.52, -1.44, -3.90%)(03898)“跑赢行业”评级,目标价稳定在44港元,当前股价对应2026E/2027E市盈率分别为9.5倍与8.4倍;目标价则对应2026E/2027E市盈率11.3倍与10.0倍,潜在上涨空间达19.0%。公司披露2025年全年业绩:营收达287.03亿元,同比增长15.23%;归属于母公司股东的净利润为40.97亿元,同比增长10.64%。其中,2025年第四季度实现营收98.73亿元,同比上升14.10%;归母净利润

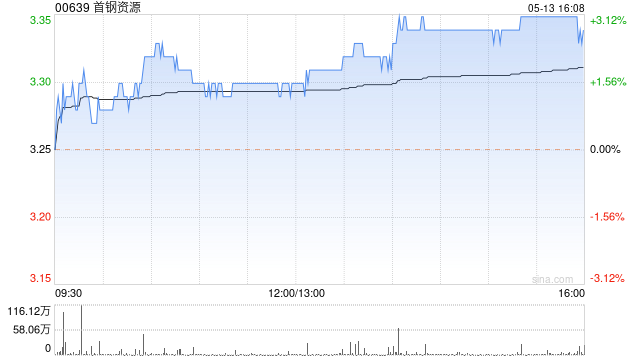

中金提升首钢资源评价,目标价调至3.40港元

中金公司最新研究报告指出,对首钢资源(股票代码: 00639)维持‘跑赢行业’评级,并对其未来两年盈利预测保持稳定,新增2027年度预测盈利10.25亿港元。目前股价相当于2026年和2027年16.3倍和15.6倍的市盈率。基于公司煤炭资源长期开采潜力的乐观预期,上调目标价至3.40港元,分别对应17.7倍和16.9倍的2026年和2027年预测市盈率,预计有8%的上升空间。首钢资源宣布其2025年度归母净利润同比下降58%至6.32亿港元,每股盈利0.12港元。下半年归母净利润为2.28亿港元,较去年

中金维持信达生物跑赢行业评级

中金发布研报称,信达生物(84.5, -1.00, -1.17%)(01801)公布2025业绩,收入130.4亿元,同比+38.4%,归母净利润8.14亿元,non-IFRS利润17.23亿元,符合该行预期。考虑到公司授权收入首付款的记账节奏,该行下调2026年归母净利润预测15.3%至33.7亿元,基本维持2027年净利润预测40.8亿元不变。该行维持跑赢行业评级,基于DCF估值,维持目标价118.3港元不变,较当前股价有38.36%的上行空间。 2025年公司产品收入118.96亿元,同比增长 44

Jefferies上调Hallador Energy评级,看好股价仍有两成以上上行空间

在煤炭企业Hallador Energy达成最新的产能协议后,Jefferies将其股票评级从“持有”上调至“买入”。该投行还将目标股价上调至22.50美元,意味着较周四收盘价有22%的上涨空间。 分析师朱利安·杜穆兰-史密斯在周四的一份报告中表示,Hallador公司锁定了为期两年的每日470兆瓦的产能对冲,这显著超过了目前每日230兆瓦的水平。他还表示,该公司仅对冲至2028年夏季,为秋季潜在的超级计算机中心产能承购留出了空间。 杜穆兰-史密斯写道:“这一最新进展不仅体现了Hallador核心业务的价

Jefferies看好Primo Brands后市表现

Jefferies上调Primo Brands评级,并表示该公司旗下拥有网红瓶装水品牌萨拉托加泉的Primo Brands,随着其持续加大零售推广力度,股价有望进一步上涨。 该投资公司将Primo Brands的股票评级从“持有”上调至“买入”。同时,将其目标股价从24美元上调至25美元,意味着约40%的上涨空间。 分析师Kaumil Gajrawala周五在给客户的一份报告中表示:“Primo Brands集价值、增长和(8.19, 0.00, 0.00%)可见性于一身,这种组合十分罕见。在进入2026

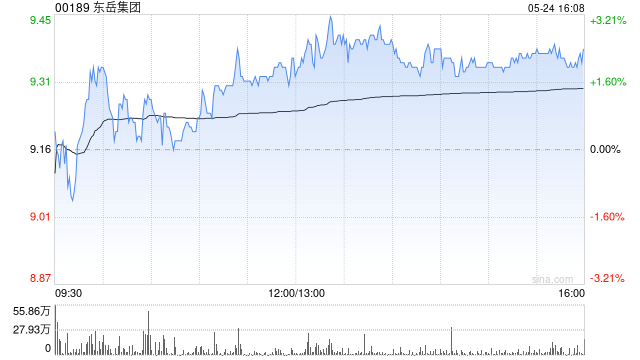

瑞银续予东岳集团买入 目标价微调至17.5港元

瑞银发布研报称,维持东岳集团(11.24, 0.15, 1.35%)(00189)“买入”评级,基于东岳集团去年的业绩表现,以及对公司今年主要产品的发展展望,下调公司2026至28年每股盈测3%至4%,目标价由17.6港元降至17.5港元。 报告中称,东岳集团去年纯利同比增长102%,符合初步业绩及该行预期。毛利同比增长44%,毛利率升至31%。按主要产品现货价计算,该行估计公司全年纯利约为24亿元人民币。展望2026年,该行预期聚合物及有机硅业务盈利将触底反弹,而制冷剂业务的盈利能力可望维持在较高水平。

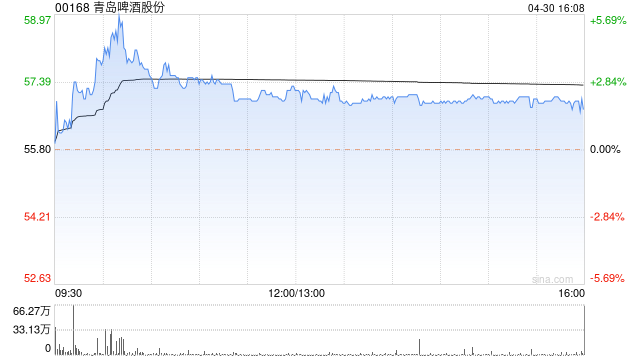

美银证券下调青岛啤酒目标价至59.5港元 维持买入看法

美银证券发布研报称,青岛啤酒(00168)业绩大致符合预期,是具潜在催化剂的股息投资标的。该行大致维持2026/2027财年每股盈利预测,并将目标价由63.5港元降至59.5港元,重申“买入”评级,因青岛啤酒拥有稳健的高端品牌组合; 稳健的股息收益率,2025年接近6%; 有三个催化剂可能推动第二季的潜在重估,包括餐饮渠道复苏、第二季旺季,以及6月的世界杯。 报告指,2025年青岛啤酒的营收、净利润及核心净利润年增率分别增1%、5.6%及4.5%,而2025年第四季则分别跌2.3%、6.4%及7.7%,大

中银国际上调中通快递-W目标价至223港元 看好核心业务增长表现

中银国际发布研报称,上调中通快递-W(190.8, 2.90, 1.54%)(02057)港股目标价至223港元,以反映公司在理性竞争下持续稳定的策略执行带来的盈利可见度提升及增强的持续稳定股东回馈措施的执行。 该行表示,2025年第四季该公司核心快递收入加速同比增长13%,超出市场预期,得益于与预期一致的同比增长9%的件量,以及高于预期的同比增长3%、环比增7%的ASP。26亿元人民币的经调整净利润超出市场预期5%。凭借公司在持续推进的反内卷政策下坚实的核心优势,该行预期公司将是产业从低价、纯单量竞争转

花旗下调中国生物制药目标价至10港元 维持买入看法

花旗发布研报称,中国生物制药(5.89, 0.07, 1.20%)(01177)去年收入同比升10.3%至318亿元人民币,大致符合预期,但纯利同比升22%至23亿元人民币,低于市场及该行预期,盈利较低为无形资产减值及终止非核心业务和联营公司提供空间,未来增长奠下基础。管理层预期2026至28年将有将20项新产品或新适应症获批,包括M701 (CD3/EpCAM) 、TQB2101 (Her2/Her2 ADC) 、LM302 (CLDN18.2 ADC) 等。该行将2026及27年收入预测分别上调3%及

花旗上调万洲国际目标价至10.9港元 看好今年前景与高股息优势

花旗发布研报称,万洲国际(10.31, 0.41, 4.14%)(00288)去年第四季经营利润同比增长13%,高于该行预期,纯利增长9%亦胜预期,主要受惠于美国猪肉业务因大宗商品价格利好及营运效率提升。管理层目标透过进一步提升效率,在潜在成本上升下维持2026年美国生猪养殖业务盈利能力。该行大致维持盈利预测,但将目标价由9.5港元上调至10.9港元,基于分类加总估值法,控股公司折让由30%降至20%,以反映股东回报改善,维持“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经