中金报告:速腾聚创仍领先,目标47港,看42亿利润

中金研究报告保持速腾聚创跑赢行业评级,目标价47港元。预计26/27年收益6.6/4.8倍(P/S)。得益于订单强劲及盈利改善,营收上调7%,预估26年达到31亿,净利润1.37亿。27年目标42亿/3.82亿。 关键要点: 25财年表现符合预期,4Q25机器人业务增长显著,毛利率提升。 ADAS数字化产品进入规模化,订单丰富。 机器人业务扩张,多场景应用广泛。 编辑:史丽君 | 来源:新浪财经,声明:非投资建议,独立决策,风险自负。

中海油目标价上调,油价利好与成本控制成关键

晨星最新研究报告指出,基于油价的强劲走势及资本开支的缩减,将中国海洋石油(股票代码:00883)的公允价值预估调高至29港元。此前,该公司的公允价值评估为25.5港元。报告提及,预计到2025年,中海油的净利润将同比下降11%,至1221亿元人民币,尽管如此,得益于7%的净产量提升及成本的2%下滑,成功对冲了平均原油销售价格13%的回调影响。中海油展现的成本管理能力持续受到赞誉,预计2025年的综合成本为每桶油当量27.9美元,长期来看,晨星预测其成本将稳定在约30美元/桶油当量的水平。公司设定了2026

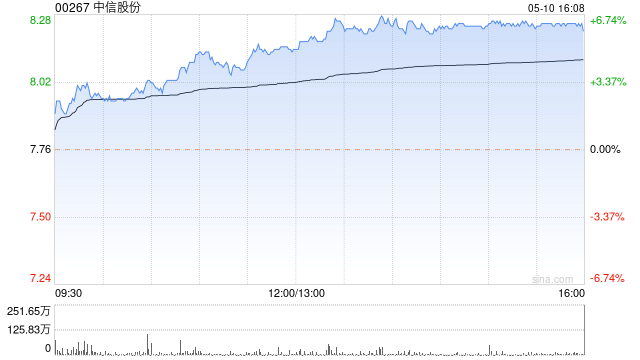

花旗上调中信股份目标价至13.4港元

花旗发布研究报告指出,中信股份(00267)积极扩展海外市场,并成功控制成本,去年成本占收入比例减少2个百分点至36.4%。该机构将目标价从13港元提升至13.4港元,预测2026年股息回报约为6%,为投资者提供良好保护;保持“买入”评级。 尽管去年运营环境艰难,中信股份依然实现净利润同比增长1%至587亿元人民币,超出分析师预期2%。分红比例从27.5%增至29%,高于指引1个百分点,该机构认为管理层将继续遵循计划,在2026年进一步提升分红比例。 责任编辑:史丽君 新浪财经声明:此消息转载自合作媒体,

小摩上调比亚迪目标价至120港元

摩根大通发布研究报告,指出比亚迪股份(106.2, -0.30, -0.28%)(01211)H股自年初以来上涨8%,表现优于MSCI中国指数及同业。这主要得益于市场预期,若油价维持在每桶80美元或以上,国内及全球新能源汽车需求将超出预期。研究还显示,在油价波动期间,比亚迪不仅超越了MSCI中国汽车股,还超越了整体市场,尤其是在油价高于每桶80美元时。基本面方面,摩根大通上调了比亚迪的国内及出口销量预测,并将比亚迪H股的目标价从110港元提升至120港元,A股目标价从95元升至120元人民币,同时维持“增

中金维持沛嘉医疗-B跑赢行业评级 目标价10港元

中金发布研报称,维持沛嘉医疗-B(09996)跑赢行业评级和基于DCF模型(WACC 8.1%,永续增长率1.3%)的目标价10港元不变,对应63%的上行空间。公司公布2025年业绩,收入7.13亿元,同比增长15.8%。受神经介入集采影响,全年毛利率为68.2%,核心业务经营现金流已转正至6910万元,该行首次引入27年归母净利润预测6094万元。 报告指出,公司2025年瓣膜业务收入2.90亿元,同比增长11.6%,首次实现瓣膜业务正向贡献。全年TAVR终端植入量约3900台,同比增长14.4%,显著

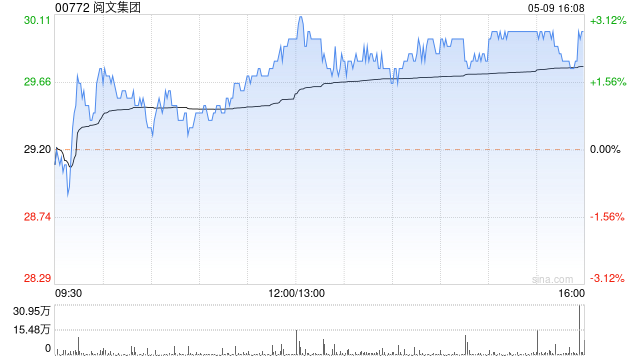

中金重申阅文集团跑赢行业评级,目标价43.5港元

中金发布研究报告,维持阅文集团(25.72, 0.02, 0.08%)(00772)跑赢行业评级及目标价43.5港元,对应2026/2027年调整后P/E为27/24倍,潜在增长空间达69%。维持2026/2027年Non-IFRS净利润预测为14.6/16.2亿元,当前股价对应调整后P/E为16.0/14.2倍。公司管理层指出,阅文已将超过千部网络小说转化为动漫剧集,其中超百部播放量突破千万,26部播放量破亿,自制动漫剧成功率是行业平均水平的5倍,初步验证AI+IP模式已成功;目前阅文IP开发率低于1‰

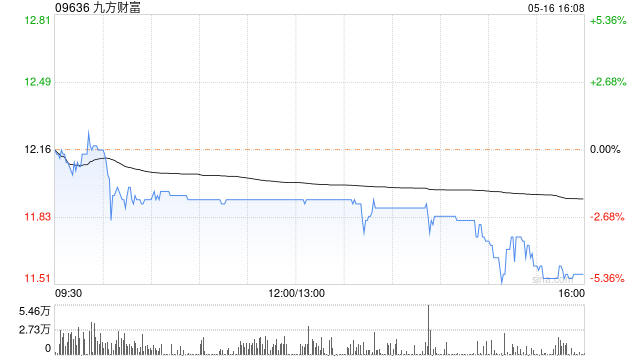

中金维持九方智投控股评级 上调目标价

中金发布研报称,维持九方智投控股(09636)跑赢行业评级,考虑市场波动,予目标价45港元,对应20x/15x 26/27eP/E及46%的上行空间,当前交易于13x/10x 26/27eP/E。九方智投25年营业收入同比+49%至34.3亿元,净利润同比+238%至9.2亿元、符合市场预期,调整后净利润(扣除以股份为基础的薪酬开支)+192%至10.2亿元。拟派发末期股息1.7亿港元、每股0.36港元,考虑中期已派发则合计约4.1亿港元。 该行称,公司25年付费用户数同比+59%至28.9万人,总订单金

招银国际下调中国生物制药目标价至8.7港元 维持买入评级

招银国际发布研究报告指出,将中国生物制药(5.8, -0.09, -1.53%)(01177)的目标价下调7.4%,由9.4港元调整为8.7港元,主要基于对该司非BD收入前景的审慎评估,但继续维持“买入”评级。该行预测公司2026/2027/2028年收入同比分别增长13.5%/7.1%/9.2%(其中非BD收入增速为10.5%/10.0%/9.2%),经调整归母净利润同比分别增长5.4%/8.3%/10.5%。中国生物制药2025年实现收入同比增长10.3%至318.3亿元人民币(下同),其中创新产品收

中金:金山软件跑赢行业评级 目标价降至32港元

中金发布研报称,维持金山软件(22.76, -0.98, -4.13%)(03888)跑赢行业评级,考虑游戏业务短期增长存在不确定性,下调目标价18%至32港元,对应28倍2026年市盈率。公司目前交易于21倍2026年市盈率,对应35%上行空间。基于对游戏业务短期更为审慎的假设,下调2026年7.1%收入至101.4亿元;考虑到潜在投资收益的确认,上调2026年归母净利润26.8%至14.2亿元。引入2027年收入预测113.4亿元,归母净利润预测10.1亿元。 报告称,金山软件公布4Q2025业绩,收

中金下调超盈国际目标价至3.50港元 维持跑赢评级

中金公司发布研究报告,继续给予超盈国际控股(2.67, -0.13, -4.64%)(02111)跑赢行业的评价。鉴于行业估值水平下降,该行将目标价调整为3.50港元,较之前降低了21%,对应2026/27年的市盈率分别为6.5倍和5.9倍,与当前股价相比有25%的上涨潜力。考虑到原材料成本上升的影响,该行将2026年的盈利预测下调了15%,预计净利润为5.6亿港元,并首次引入2027年盈利预测为6.1亿港元,对应的市盈率分别为5.2倍和4.7倍。 超盈国际公布了2025年的财务数据,总收入为50.21亿

中金维持爱康医疗“跑赢行业”评级,目标价上调至7.63港元

中金公司发布研究报告,对爱康医疗(股票代码:01789)维持“跑赢行业”的投资评级,并将其当前股价对应2026-2027年的市盈率调整为13.9倍和11.2倍。鉴于市场板块估值回升,中金公司将爱康医疗的目标股价上调7.3%,达到7.63港元,对应2026-2027年的市盈率为18.3倍和14.7倍,较最新收盘价有31.3%的上涨空间。考虑到海外业务快速增长以及机器人商业化进程的推进,中金公司上调了2026年的每股收益预测3.9%,至0.37元,并首次引入2027年的每股收益预测为0.46元。爱康医疗公布了

中金维持中国建筑国际跑赢行业评级 目标价降至11.63港元

中金发布研究报告,继续给予中国建筑国际(8.45, -0.04, -0.47%)(03311)跑赢行业的评级,然而鉴于港股市场的风险偏好调整,将目标价下调13.9%至11.63港元,对应的2026/2027年的市盈率为5.7x/5.1x,较现价有37.0%的上涨潜力。由于市场竞争加剧,该机构下调了2026/2027年的净利润预测10.3%/10.3%至96.6亿元/104.9亿元。目前股价对应2026/2027年的市盈率分别为4.1x/3.8x。 公司公布了2025年的财务数据,收入达到1004.5亿元,

中金调整南山铝业评级与目标价

中金公司最新研究报告指出,尽管预测盈利回调,仍给予南山铝业国际(股票代码:02610)优于大市的评价,并将目标股价调减16%至65.37港元,此价格预示着相比现价有25%的增长潜力,当前市盈率分别为2026年和2027年的10倍和9倍。净利润预测分别下修至4.03亿和4.55亿美元,降幅为20%和9%。企业加速转型,新增及规划中的电解铝产能标志着其一体化战略升级,或将从铝价波动中获益。公司披露,2025年度经营概况显示,总收入达11.4亿美元,同比增长11.9%,而毛利润录得4.78亿美元,下滑7.5%。

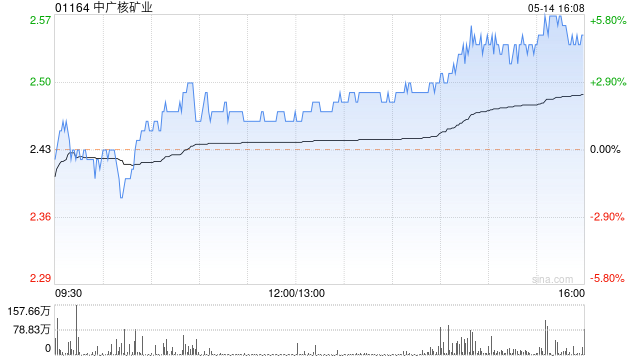

中金上调中广核矿业目标价至4.80港元 维持跑赢行业评级

中金公司发布研究报告指出,继续给予中广核矿业(01164.HK)“跑赢行业”评级。鉴于天然铀市场长期景气度有望延续,该行将目标价大幅上调53%,至4.80港元,对应2026年34.9倍市盈率及2027年31.1倍市盈率,较当前股价具备约21%上涨潜力。受铀价走强带动,2026年净利润预测上调5%至10.5亿港元,并首次引入2027年盈利预测为11.7亿港元;当前股价分别对应2026年与2027年28.8倍、25.6倍静态市盈率。 在供需持续偏紧叠加地缘政治约束加剧的环境下,欧美核电运营商对供应链韧性的关注

中金维持古茗评级:目标价36港元

中金公司发布研究报告,继续给予古茗(01364)跑赢行业的评级,设定目标价为36港元。报告指出,基于26/27年预期市盈率分别为22.6倍和18.2倍,以及36%的上行空间,当前股价对应的市盈率为16.6倍和13.4倍。由于同店销售额超出预期,该行上调了26/27年的盈利预测,分别增长5.4%和6.3%,至33.8亿元和41.2亿元。 古茗公布了2025年的业绩数据,总收入达到129亿元,同比增长47%;净利润为31亿元,同比增长110%;经调整的核心利润(不包括公允价值变动、汇兑损失和股息预缴税)为28