里昂上调海天味业目标价至40港元 续予跑赢大市

里昂发布研报称,维持海天味业(03288)“跑赢大市”评级,其竞争对手正面临预算紧张的困境,预计公司产品组合的计划将推动其在2026年至2028年期间实现三年复合年增长率6.2%。该行将今年和明年纯利预测上调3%至4%,其目标价由39港元上调至40港元。 报告中称,海天味业去年首9个月收入增长录得6%,并加速增长至去年第四季的11%,净利润同比升12%至17亿元人民币。集团已完成清理经销网络,并利用其规模优势扩大市场份额,同时去年第四季餐饮需求回升亦有所推动。 责任编辑:史丽君 新浪财经声明:此消息系转载

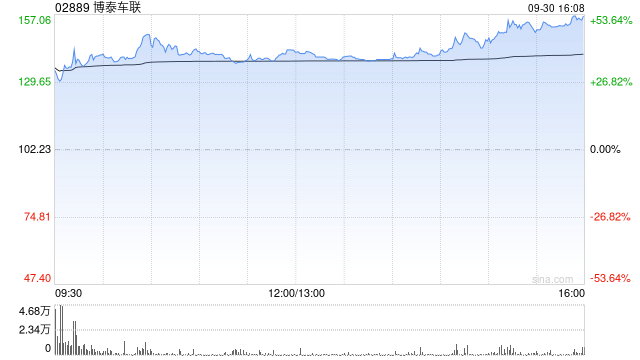

招银国际首予博泰车联买入评级 看高至200港元

近日,招银国际发布研究报告,首次覆盖博泰车联(102, 2.00, 2.00%)(02889),并给予“买入”评级,目标价200港元。报告认为,公司作为中国领先的智能座舱域控制器供应商,正依托其软件能力、数据积累及与ICT巨头的紧密合作,积极探索车载AI相关业务的商业化路径。在汽车AI技术的探索与落地方面,公司已形成行业领先优势,但当前这部分业务的价值可能被市场低估。 招银国际认为,依托大语言模型等技术提升车内体验的AI Agent需求已近在眼前。根据招银国际整理的数据,多数全新旗舰车型已计划为座舱域控制

美银下调老铺黄金与周大福评级 目标价同步压低

美银证券发布研报称,将老铺黄金(06181)及周大福(10.82, 0.13, 1.22%)(01929)的评级由“买入”下调至“中性”,当中老铺黄金的目标价由860港元下调至774港元,而周大福则由17.5港元降至13.1港元。 该行表示,金价波动及宏观经济增长放缓,增加增长前景的风险。伊朗冲突为金价上升周期增添不确定因素。过去两年金价上升是黄金珠宝股的主要驱动力之一,因黄金被视为良好的保值工具。即使金价能维持上升周期,该行认为黄金珠宝消费持续与金价同步增长存在极限,消费者疲劳及产品周期消退或会周期性地

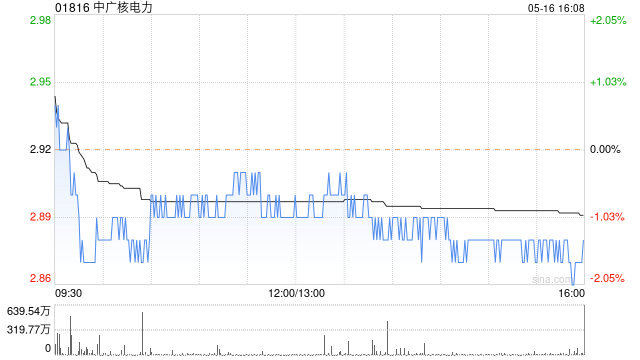

小摩看多中广核电力 升级至“增持”并上调目标价至4.5港元

摩根大通发布研报称,中国的核电行业正受惠于日益改善的电价机制,近期中央及地方(包括广州、辽宁及广西)的政策变化均有利行业发展。全球核能复苏,加上核电资产稀缺性及更有利的监管环境,正推动中广核电力(3.62, -0.05, -1.36%)(01816)重新估值。该行将中广核电力评级由“中性”上调至“增持”,目标价由2.9港元大幅升至4.5港元。 该行指,辽宁省于今年推出针对核电的一年期差价合约(CfD)试点机制。广西亦已就核电的差价合约向终端用户引入费用,显示其差价合约政策将很快公布。该行假设中期内差价合约

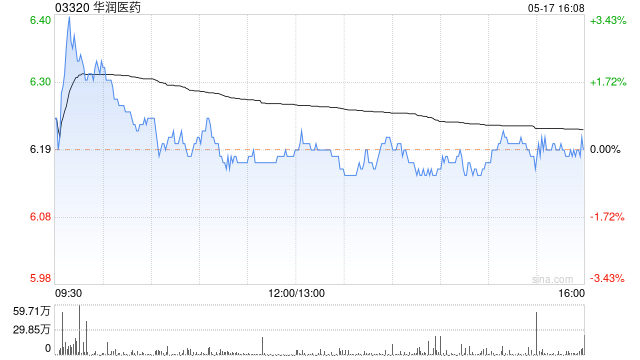

招证国际上调华润医药目标价至6.3港元 维持增持看法

招商证券(13.19, 0.14, 1.07%)国际发布研报称,华润医药(5.63, 0.30, 5.63%)(03320)2025年制药业务部分实现收入510亿元人民币(下同),同比增长10.2%。其中中药板块保持双位数增长,为年增13.0%,中药收入274亿元,中药处方药增速26.8%,远超OTC的5.6%,受益于天士力并表及心脑血管品种放量的结构性改善,这一趋势在今年有望延续。招商证券国际小幅提升对集团今明两年的盈利预测,目标价由5.9港元升至6.3港元,对应2026预测估值不足10倍,仍然具有吸引

花旗上调中广核电力目标价至3.2港元 仍维持沽售看法

花旗发布研报称,辽宁省核电新电价机制为中广核电力(3.62, -0.05, -1.36%)(01816)带来好消息,有助降低其在当地的电价不确定性,其约70%的产出可按固定电价出售,类似机制今年亦可能在福建实施。花旗认为,这有助缓解中广核电力的电价下行风险,因此将集团今明两年净利润预测分别上调5%及1%,以反映电价下调幅度减少的影响。该行认为,中广核电力今年预测股息率仅2.9%,不够吸引,维持对其“沽售”评级,目标价由2.6港元升至3.2港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪

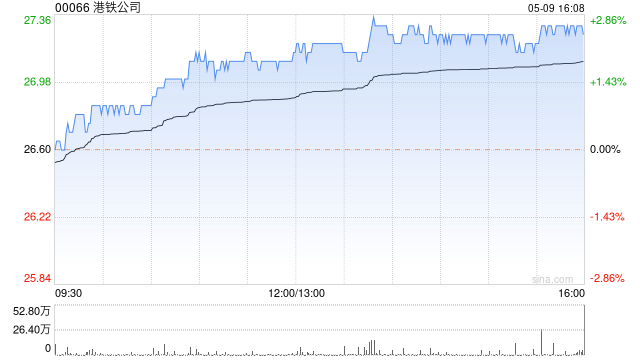

里昂上调港铁目标价至32港元 维持持有看法

里昂发布研报称,港铁公司(32.36, 0.26, 0.81%)(00066)经常性利润短期难望快速复苏,因香港客运业务成本上升将抵销访港旅客增加带来的票务收入增长。古洞站目标于2027年启用,将带来额外折旧开支,对经营利润构成压力。虽然零售销售正在复苏,但去年下半年续租租金仍下滑,反映平均租金复苏幅度有限。物业发展利润预计于2026年见顶。港铁现价较2026年预测资产净值38.9港元折让16%,与历史平均水平相若,对应2027年预测股息率4%。该行将目标价由27港元上调至32港元,估值合理,维持“持有”

花旗上调颐海国际目标价至16.6港元 评级维持中性

花旗发布研报称,上调颐海国际(16.69, 0.67, 4.18%)(01579)2026及2027年净利润预测19%,以反映毛利率及经营溢利率上升,目标价由14.4港元调升至16.6港元,维持“中性”评级。 颐海国际去年下半年纯利同比增长26%,相较上半年的持平表现,显著超出预期。虽然收入增长乏力,下半年仅升2%,但符合市场预测,而毛利率显著提升及销售、一般及行政费用(SG&A)占销售额比例下降,则为市场带来正面惊喜。 报告引述颐海管理层指,除原材料成本下降外,供应链效率亦有所提升,部分反映在生

招银国际上调农夫山泉目标价至60.88港元 续予买入

招银国际发布研报称,农夫山泉(44.92, 0.36, 0.81%)(09633)2025财年收入同比增长22.5%至526亿元人民币,较市场预测高出4%;净利润同比增长30.9%至159亿元,较市场预测高出6%。业绩表现受惠于饮用水业务复苏、茶饮及果汁业务强于预期,以及奥运年后销售及行政费用大幅下降。农夫山泉维持2026财年双位数收入增长目标,该行预测其2026-2028年收入及盈利复合年增长率约为11%。维持“买入”评级,并将目标价上调5%至60.88港元。 责任编辑:史丽君 新浪财经声明:此消息系转

花旗下调中海物业目标价至5.2港元 仍予买入评级

花旗发布研报称,中海物业(4.1, 0.10, 2.50%)(02669)业务组合重塑有望在2026至2028年实现利润率维持稳定,从而支持该行预测约5%的盈利复合年增长率。由于公司现金生成能力强劲,以及派息比率意外上调6个百分点至42%,维持“买入”评级。目标价由6.65港元降至5.2港元。 该行称,中海物业“十五五”规划下的“1345”策略着眼于从内部营运到外部扩张的全方位提升,以推动可持续的长期增长与价值创造。公司将深入渗透关键领域及战略城市,目标在学校、医院及城市空间等板块跻身前三,并计划在核心4

海通国际上调颐海国际目标价至19.8港元 维持看好评级

海通国际发布研报称,将颐海国际(16.76, 0.74, 4.62%)(01579)目标价由16.6港元上调至19.8港元。考虑公司B端与海外业务高增、关联方业务触底复苏,维持“优于大市”评级。 颐海国际2025年盈利超预期,全年实现营业收入66.1亿元人民币(下同),同比增长1.1%; 净利润8.5亿元,同比增长15.5%。去年下半年收入36.9亿元,同比增长2%; 净利润5.5亿元,同比增长22.9%,业绩按季显著改善,基本符合市场预期。2025年每股盈利为0.88元,与该行此前预测基本一致。 海通国

美银看好蒙牛前景 上调目标价至21港元并维持买入

美银证券发布研报称,蒙牛乳业(17.19, 0.87, 5.33%)(02319)2026年盈利能见度高,为中国消费股中首选,预期2026年纯利达48.61亿元人民币(下同),2027年进一步升至54.3亿元,重返历史高位。该行上调2026及2027年每股盈利预测3%,目标价由20港元上调至21港元,重申“买入”评级。 该行表示,蒙牛管理层预期,在基础情境,今年收入同比增长为中单位数。首季集团及液态奶业务增长达高单位数,高端产品更录得逾10%增长。虽然管理层目前以收入为优先,审慎将经营利润率目标定为持平,

美银下调人保目标价至7.5港元 维持“买入”判断

美银证券发布研报称,中国人民保险集团(5.48, -0.37, -6.33%)(01339)去年业绩符合预期,每股派息增速超越每股盈利。2025财年净利润达462亿元人民币,同比增10%,主要受惠于强劲的投资收益。去年第四季投资收益减少及承保亏损可能引发部分担忧,但整体表现符合预期。基于综合成本率假设恶化及增长预期放缓,该行将人保2026至2027财年盈利预测下调4%至5%。目标价由7.8港元下调4%至7.5港元,重申“买入”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文

美银下调石药目标价至8港元 维持“跑输大市”评级

美银证券发布研报称,石药集团(8.94, 0.78, 9.56%)(01093)去年入账总收入同比跌10.4%至260亿元人民币(下同),净利润同比跌10.3%至39亿元。该行预料石药今年合作总收入逾100亿元,同时对石药今年至2028年各年收入预测作调整,分别升0.4%、降4.1%及降4.1%,各年每股盈测各下调0.4%、7.1%及22.3%,其目标价由9.1港元下调至8港元,维持其评级为“跑输大市”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章

美银看好重农行 上调目标价至8.39港元并维持买入

美银证券发布研报称,重庆农村商业银行(6.78, 0.05, 0.74%)(03618)去年纯利同比升5.3%至于121亿元人民币,胜于预期,拨备前利润同比增长1.9%,胜于预期,股本回报率同比跌0.1个百分点至9.2%,派息率达31%。该行将重农行今明两年的盈利预测上调3%至6%,目标价由7.51港元上调至8.39港元,维持“买入”评级,估值吸引。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券