广发证券坚定看好华润万象生活,维持买入评级并给出目标价

广发证券发布研究报告指出,“十五五”规划期间将成为华润万象生活(01209)商业板块发展的关键机遇期,公司有望实现规模扩张与质量提升的双重目标。关于估值,该公司近三年的平均市盈率(PE)约为23倍,而自2026年以来的平均PE则为25倍。鉴于其业绩表现超出市场预期,并且是兼具“消费属性”与“高股息”特点的稀缺投资标的,报告基于2026年的核心净利润预测,给予公司25倍的市盈率估值。据此计算,其合理价值约为1103亿元人民币(按港币兑人民币汇率0.87945折算),对应的每股合理价值为54.95港元。因此,

建滔积层板股价飙升逾12% 再发产品调价通知

建滔积层板(22.12, 2.35, 11.89%)(01888)股价涨幅突破12%,截至当前,股价上涨12.70%,报22.28港元,成交额达2.64亿港元。 4月3日,覆铜板龙头企业建滔积层板再次发出价格上调通知。因近期化工产品价格大幅攀升且供应趋紧,致使覆铜板生产成本显著增加,公司决定对所有板料及PP提价10%。据了解,今年以来,该公司已连续三次调升产品出厂价。 此前,大华继显发布研究报告,将建滔积层板(01888)今明两年的收入预测分别调高19%及30%,净利润预测上调20%及32%,预计2028

交银国际重申龙源电力买入评级 目标价8.23港元

交银国际发布研究报告指出,维持对龙源电力(15.370, 0.01, 0.07%)(00916,001289.SZ)8.23港元的目标价及“买入”的投资评级。目前,该公司A股定向增发事宜已获受理,正处于再审流程中,后续将等待深圳证券交易所/中国证监会的审核与注册程序,以择机发行。该行分析认为,近期股价在超过20%的调整中已部分反映了负面因素,倘若月度发电量数据能够呈现同比增速趋势的改善,将有助于支撑其估值修复。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

高盛力挺奈飞:评级上调至买入,目标价涨20%

奈飞周一收到高盛的正面评价。该投行表示,随着派拉蒙天空之舞与华纳兄弟的纠纷解决,奈飞营收预期向好,资本回报率提升,发展轨迹也更加明朗。 高盛将奈飞的评级由“中性”升至“买入”,并将目标价提高了20%,达到120美元,这意味着约26%的上涨潜力。 分析师埃里克·谢里丹指出,依托广告业务及未来订阅涨价策略,这家流媒体巨头未来三至四年有望实现两位数的营收增长。 谢里丹还提到,在内容开支保持克制的前提下,未来三年GAAP营业利润率每年预计提升约250个基点。他补充称,奈飞未来五年可能通过资本回报向股东返还其市值2

摩根大通再唱空 特斯拉股价持续走弱

在摩根大通重申对这家电动车厂商“低配”评级后,特斯拉股价延续跌势。继周一大幅下挫后,特斯拉周二尾盘交易时段再度下跌超过3%。 分析师瑞安·布林克曼表示,第一季度交付表现不及预期,同时储能装机规模同比下降。报告指出,该团队现预计特斯拉当季每股收益为0.30美元,低于此前预测的0.43美元,也低于市场普遍预期的0.38美元。 布林克曼称,该机构给出的2026年12月目标价为145美元,这意味着股价仍有约60%的下跌空间。报告提到,基于对执行层面风险及估值水平的担忧,他建议投资者对这只股票保持审慎态度。 该分析

美银"美国1号名单"重磅更新,三巨头强势入围

美银将微软、Spotify及Viking Holdings纳入其"美国1号名单"的首选阵容,这家华尔街顶尖投行对这三家企业投出了全新的信任票。 "美国1号名单"主要呈现美银对评级为"买入"的美股所看好的核心投资方向。尽管本次调整篇幅精简,但入选该榜单影响深远,往往意味着银行对相关企业的信心显著提升,并有望引来机构与散户投资者的重点关注。 微软凭借在云计算、软件及AI领域的领先优势而成功入选。Spotify则依托其增长动能和数字音频平台的核心竞争力引发市场关注。游轮运营商Viking Holdings的入选

华创研报:看好绿城中国前景 目标价定在12.3港元

华创证券发布研究报告,指出精准拿地是重点推荐绿城中国的主要原因。绿城中国自2022年起便保持了较高的土地投资精准度,且借助“好房子”时代的产品优势,销售表现尚可。不过,公司现阶段仍需处置2021年及之前的旧库存(结算毛利率偏低)并应对减值风险,预计短期结算利润会受到一定影响。该机构调整了2026-2028年的EPS预测,分别定为0.22、0.22、0.21元(此前26-27年预测为0.22、0.23元)。基于剩余收益模型估算,公司估值约275亿元,给出2026年12.3港元的目标价,维持“推荐”评级。 华

国盛证券看好敏实集团前景 电池盒业务驱动海外高增长

国盛证券发布研究报告指出,敏实集团(00425)正加快海外市场布局步伐,电池盒等创新产品进入规模化放量期,预计2026-2028年归母净利润将分别达到32.3亿、37.5亿和43.5亿元,对应市盈率分别为11倍、10倍和8倍,因此继续给予"买入"评级。 国盛证券核心观点如下: 业绩概况 2025年度,公司实现营业收入257.4亿元,同比增长11.2%;毛利率为28%,同比下降0.9个百分点。费用率方面,分销及销售、行政、研发、利息开支占营收比重分别为4%、7.2%、5.8%和1.3%,同比变动分别为-0.

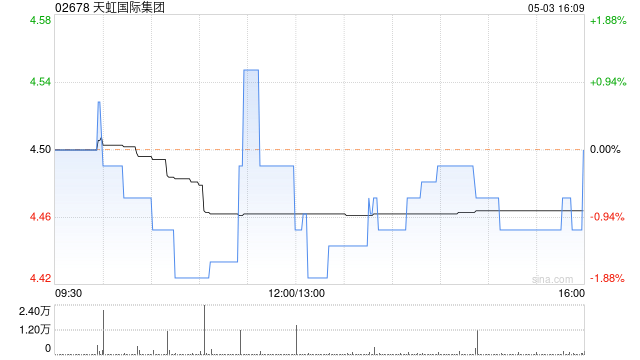

中金维持天虹国际“跑赢行业”评级 看高目标价至8.39港元

中金发布研究报告,重申对天虹国际集团(6.12, 0.13, 2.17%)(02678)的“跑赢行业”评级。该行给予公司2026年6.0倍市盈率估值,对应目标价为8.39港元。目前公司股票交易于2026及2027年约4.4倍及3.9倍市盈率,相比现价存在约37.0%的潜在上行空间。报告预测公司2026年及2027年每股收益(EPS)将分别达到1.24元及1.37元,2025年至2027年的复合年增长率(CAGR)预计为17.5%。中金认为,公司的核心竞争力在于其全球化的产能布局与差异化的产品策略;同时,近

东方证券继续看好华润啤酒 维持买入并给出35.35港元目标价

东方证券发布研究报告表示,继续给予华润啤酒(00291)“买入”评级。公司啤酒主业的高端化进程稳步推进,喜力等核心高端产品保持较强增长势头,数字化带来的降本增效成果持续兑现,核心盈利水平不断增强。该机构预计公司将在2025年一次性对白酒业务商誉进行减值计提,因此下调25年盈利预测;同时预计26年白酒业务逐步探底,27年随着白酒消费需求回升,26至27年大规模商誉减值风险较低,且经营规模效应将逐步释放,因此上调公司26-27年盈利预期,预计25-27年EPS分别为1.04/1.83/1.90元(此前为1.6

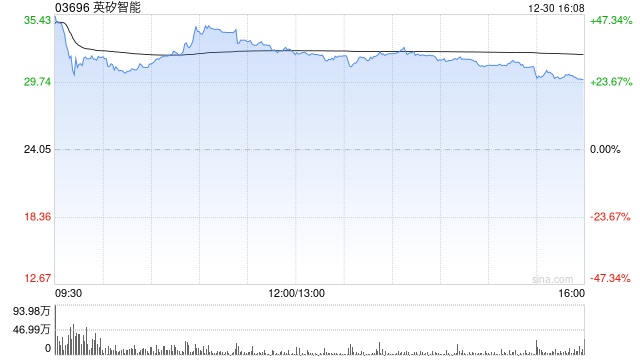

中金首次覆盖英矽智能,授予跑赢行业评级,目标价76.80港元

中金公司发布研究报告,首次追踪英矽智能(03696),评定为跑赢行业水平,设定目标价为76.80港元,对应2027年预期市销率25.8倍。该目标价较当前股价存在34%的上涨潜力,公司现阶段股价对应2026年/2027年预期市销率分别为26.4倍和19.2倍。该机构预测公司2026年及2027年营业收入将分别达到1.60亿美元与2.19亿美元,2025至2027年期间收入复合年均增长率达98%。该机构认为,公司凭借高质量推理链条、真实管线项目积累的临床与干湿实验闭环数据,持续优化AI模型并推动商业化应用,进

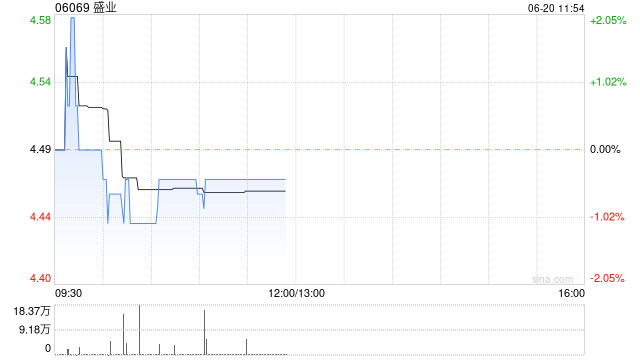

国投证券继续看好盛业 维持买入评级目标价11.86港元

国投证券在最新研报中表示,继续给予盛业(9.44, -0.02, -0.21%)(06069)“买入-A”评级。公司依托平台化和科技化两大引擎不断增强发展动能,轻资产转型明显提速并带来利润弹性释放,电商、出海及AI等创新业务有望成为新的增长引擎。该机构预计公司2026年至2028年EPS分别为0.58元、0.78元、1.03元,给予18倍2026年P/E,对应未来6个月目标价11.86港元(按1港元=0.88元人民币换算)。 国投证券核心观点如下: 事件 公司公布2025年年报,全年实现主营业务收入及收益

海通国际看好优然牧业前景 调高目标价至5.6港元 维持跑赢大市评级

海通国际在最新研究报告中指出,预计优然牧业2026至2028财年营业收入将达221.0亿、238.7亿和255.4亿元,归母净利润分别为12.88亿、27.83亿和33.99亿元,对应每股收益0.31、0.66和0.81元(此前2026/2027年EPS预估为0.39/0.55元)。基于同业估值对比及公司作为乳制品产业链上游领军企业的地位,该行将估值倍数从13倍提升至16倍PE,目标价从5.5港元微调至5.6港元(按1人民币=1.134港元折算)。报告认为,2025年行业周期触底显现经营韧性,2026年乳

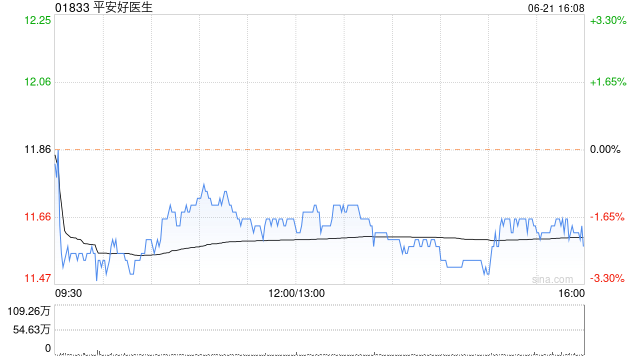

广发证券看好平安好医生 继续给予买入判断

广发证券(14.44, -0.20, -1.37%)近日发布研究报告指出,平安好医生(11.88, -0.32, -2.62%)(01833)商业保险业务保持平稳扩张,企业健康管理业务在客户数量增加及ARPU上行带动下实现较快增长,整体经营效率持续改善,利润规模有望进一步释放。预计26-28年收入同比增长14~16%,毛利率将逐步抬升。与此同时,伴随收入扩大及成本费用优化,费用率有望持续下行,预计26-28年经调整净利率继续改善。结合可比公司估值情况,给予26年5倍PS,对应合理价值16.46港元/股,维

广发证券看高精锋医疗-B,目标价73.85港元予买入评级

广发证券发布研究报告指出,预测精锋医疗-B(02675)2026至2028财年总营收预估为8.48亿元、12.47亿元、17.98亿元。综合评估企业行业地位、国际化布局及政策环境,参照同类企业估值水平,给予2026年30倍市销率,对应目标价为73.85港元,评级为买入。 核心观点概览: 依据公司2025年年报数据,营收达4.56亿元(YOY+184.8%),其中手术机器人及器械配件收入4.55亿元(YOY+184.7%),服务业务创收81.6万元(YOY+270.9%),业绩飙升得益于海内外市场商业化加速